, 黄靖凯

, HUANG Jing-kai

, 黄靖凯

, HUANG Jing-kai

为应对大病医疗负担,2012年9月,国家发展改革委、原卫生部、财政部等六部委联合下发了《关于开展城乡居民大病保险工作的指导意见》(发改社会〔2012〕2605号),要求建立大病医疗保险制度,对重大疾病导致的高额医疗费用进行再次报销或提高报销比例,大病医疗保险(以下简称“大病医保”)报销比例不低于50%。2015年国务院进一步明确,到2015年底,大病医保要覆盖所有城乡居民,到2017年建立比较完善的大病医保制度。从现有试点结果看,大病医保一定程度上降低了医疗负担,如江苏太仓在2011年试点中,城镇居民基本医疗保险和新型农村合作医疗保险参保人的实际报销比例提高了12.4%;医疗费用超过5万元的患者,实际报销比例达到了70%以上。[1]广东湛江经过推广大病医保,农民入院治疗的自付费用占家庭收入的比例从2009年的70%下降到了2012年的39.52%。[2]

然而,与此同时,大病医保的运行却面临偿付能力不足的压力。[3]大病医保的承办主要有两种模式,一是委托商业保险机构运营,另一种是由医保经办机构运行。承办大病医保的多家保险公司在这一业务上几乎均难以实现盈亏平衡。国务院医改办关于大病医保的财务平衡测算结果显示,平均每人每年缴费40元,大病保险可达到实际报销比例50%以上,但这一测算不能充分考虑到实施大病医保之后医疗需求的大幅上涨等因素,其结果面临很大不确定性。有研究测算,未来大病医保的赔付额将占整个医保基金的15%,将有9~15个省份的城镇居民医疗保险出现赤字。[4]也有测算表明,如果按照目前的筹资和补偿模式运行,即使最保守估计,也将在2020年前后用光全部的医疗保险基金结余。[5]

基于以上背景,本文从医疗保险伴随的道德风险出发,探讨我国大病医保制度的补偿模式,并基于现有的经验数据,给出不同报销规则下的模拟结果,并提出相应的改革思路。

医疗保险保障程度并不是越高越好,过高的保障程度难免带来浪费,影响到资源在其他方面的配置利用。[6]道德风险指的是,当有了医疗保险,尤其是在医保报销比例较高的情况下,病人对医疗费用变得不敏感,导致所花费的医疗费用比没有医疗保险的情况下大幅增加,由此需要增加保费或其他来源的资金,从而可能降低社会总福利。

台湾地区在1995年引入全民健保后,在此之前无健保人群的就医比率增长一倍。[7]我国公费医疗和自费医疗的费用对比也发现,公费医疗中每百人住院人次和门诊人次分别为6.2和4.1,而自费医疗中只有3.1和2.6。[8]利用2002—2005年“中国老年人健康长寿影响因素调查数据”,研究发现医保制度即使设有自付比例,人均总医疗支出(包括自付和社保支付)比无保险老人平均高8%~37%(约1 072~1 264元)。[9]当然,这其中有合理的成分,原来看不起病的患者,有了医疗保险后,医疗需求得到了更好的满足。保障程度虽然高了,但不能排除其中有部分是不必要的费用,有研究对我国137例脑梗死患者治疗方案进行分析,发现不必要的药品总费用达到医疗支出的12%。[10]

各国医疗保险制度在设计时都会考虑到由此带来的过度消费,通常有两种措施,一是针对患者,采用起付线、自付比例等方法,尤其对于价格敏感度高的服务项目,如门诊治疗,采用比较高的自付比例,抑制医疗保险带来的需求增加。二是针对医院和医生,改革医疗保险对医院的支付方式,如采用按病种付费等预付制,预先给定某种疾病的医疗费用,以此促使医院和医生压缩实际开支,保留有较多的剩余。尽管如此,医疗保险带来的消费增长依然使医疗保险制度运行面临风险。

在我国,关于保障大病医保可持续运行的措施很多,如通过完善预付制、总额预付等,达到控制费用过快上涨的目的;完善信息管理,加强医保机构对医院和医生行为的监督等,控制不合理的费用。这些思路均是从监管医院行为出发,当然是不可缺少的,但对于需求方的控制常常显得束手无策。目前控制过度医疗消费的主要方法是设置起付线、封顶线、报销比例等,但未能考虑到不同患者对于医疗消费偏好的差异,缺乏让消费者主动控制费用的激励。报销比例统一时,消费者仍有激励选择过度消费。而且,很多情况下,医疗费用越高,报销比例也越高,这种安排进一步助长了人们选择高昂费用的治疗方案。

差异化报销规则的思路可以总结为:为消费者提供不同治疗方案和不同报销规则的组合,对于选择高成本方案的人设定一个自付比例,而对选择低成本方案的人非但不需要自付,反而有一定的补贴。目的在于通过设计报销规则,反映消费者真实的需求偏好,避免所有消费者都选择高成本方案。[11]而且,通过下面的理论分析可以看到,这样的安排是社会福利最优化的结果。

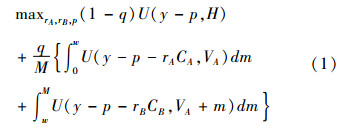

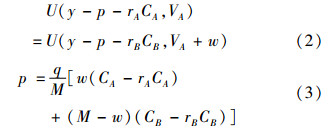

为了简要说明问题,假设两种治疗方案,低成本方案A和高成本方案B,两种方案的治疗成本分别为CA,CB,且CB>CA。接受两种方案进行治疗后,假设可以恢复到的健康程度也不同,一般而言,选择高成本治疗方案恢复的健康程度不低于低成本方案,假设两种方案的健康恢复程度分别为VA,VB。令VB=VA+m,那么两者之间的差异m因人而异,消费者越看重高费用方案,m值就越大,假设m是服从[0,M]均匀分布的随机变量。个体的效用函数由消费水平和健康两部分组成,U=U(c,H),其中c是消费,H是健康程度,而c是由人均收入减去医疗花费所得,医疗保险保费为p。在患病后,若选择A方案,则效用函数UA=U(y-p-rACA,VA),如果选择B方案,效用函数UB= U(y-p-rBCB,VA+m)。其中,rA、rB分别表示A、B两种治疗方案的自付比例。消费者偏好m为私人信息,对于医疗保险机构而言是不可知的,但可知其分布。若选择高成本治疗方案,健康带来的效用会增加,但同时消费部分的效用会下降。反之,若选择低成本治疗方案,健康带来的效用较高,但消费部分的效用更高。存在对两种治疗方案无差异消费者偏好w,即UA(w)=UB(w)。

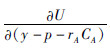

在选择不同治疗方案的自付比例时,考虑的目标是最大化社会福利函数。社会福利函数由三部分人的效用加总而成,第一部分是未生病的人,第二部分是选择低成本方案的患者,第三部分是选择高成本方案的患者,目标函数为其效用的加权平均,如式(1):

约束条件为:

其中q为发病率,其他符号如前所述。第一个约束条件是满足w是无差异消费者的健康偏好,由于健康偏好m是一个线性的分布函数,所以健康偏好m小于w的人,都会选择低成本治疗方案A;而偏好大于w的人,才会选择高成本治疗方案B。第二个约束条件是精算平衡下的保费,所收保费要能保证保险基金的收支平衡。

解这个极值函数,可以求得一阶条件(FOC),如式(4):

和

和  相加等于1,

相加等于1, 是

是  和

和  的加权平均数,因此,

的加权平均数,因此, 的数值一定介于

的数值一定介于  与

与  之间,根据效用函数的单调递增的性质,y-p的数值也必须介于y-p-rACA和y-p-rBCB之间,因此,在最大化社会福利时,最优解的性质为rA为负数、rB为正数。

之间,根据效用函数的单调递增的性质,y-p的数值也必须介于y-p-rACA和y-p-rBCB之间,因此,在最大化社会福利时,最优解的性质为rA为负数、rB为正数。

其中的经济学含义可解释为,在社会福利最大时,要求对选择低成本方案的患者不但不收取医疗费用,甚至要给予补贴,而对选择高成本方案的患者收取一定的自付费用。这一差异化报销规则,鼓励消费者按照自己的偏好选择治疗方案,在医疗支出和其他消费上做出权衡,减少了选择高成本方案的人数。与无论选择哪种方案均实行统一报销比例的单一报销规则相比,差异化的报销规则可以减少医疗保险带来的道德风险。

在单一报销规则下,一方面保险可以报销大部分医疗费用,另一方面选择低成本方案没有额外好处,因而会鼓励更多的人选择高成本方案,其结果是总的医疗支出上升,精算平衡所要求的保费上升,全社会用于其他消费的收入下降,从而社会总福利下降。

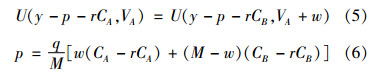

单一报销规则并不是社会福利最大化可以得到的解,作为对照,可设定一个统一的自付比例,需要满足两个约束条件,即式(5)和式(6),其中r为统一的自付比例,其他含义与前文一致。式(5)是认为两种治疗方案无差异的消费者,对高费用偏好小于该消费者的都会选择低费用,对高费用偏好大于该消费者的会选择高费用。式(6)是精算平衡所要求的保费,即医疗保险基金收支平衡条件。

对于上述最优化问题的求解,本文采用数值模拟的方法给出不同情况下的结果。参照现有文献中的设定,将上述模型中的效用函数的形式设为:

在我国大病医保支付中,大约有80%是用于肿瘤治疗。引用国内的医疗消费数据,以恶性肿瘤这一病种为例,选取低成本治疗方案的费用CA为50 000元,高成本治疗方案的费用CB为100 000元,发病率为0.5%。[5]按照我国现阶段的收入水平,人均年收入设为50 000元。在50%的人选取低成本方案时,模拟结果表明效用函数中的消费部分数值约等于1,根据这一量纲,设定M=1,随后会改变这一取值做敏感性分析。结果表明,无论在哪种参数设定下,差异性报销比例下自愿选择低成本方案的患者显著增加,人均医疗支出下降,而人均保费更低。表 1列示了不同报销规则下的模拟结果。

| 表1 模拟结果 |

模拟结果表明,在基准参数设定下,即情形1下,对选择低成本方案的患者补贴医疗费用的5%,而对选择高成本方案的患者个人要自付医疗费用的30%,只报销70%,此时有51.08%的患者会选择低成本费用,全社会人均保费304.68元,患者的人均医疗费用为74 460元。为检验结果的敏感性,改变参数设定。情形2降低了风险厌恶系数,此时消费者对于消费在健康和患病状态下所要求的平滑程度有所下降,因而得到的人均保费比情形1有所下降,仍然可以得到对于选择低成本方案的补贴7%,同时对于选择高成本方案个人要自付32%的费用,此时有56.21%的患者会选择低成本方案。情形3将收入水平提高到人均80 000元,此时所要求的补贴比例下降,自付比例上升,有25.20%的人会选择低成本方案。这说明,随着收入水平提高,更多人选择高成本方案,符合社会福利最大的目标。情形4是将对高成本方案的偏好范围扩大一倍,相比情形1,更多的患者会选择高成本方案,此时所要求的对选择低成本方案患者的补贴比例为3%,对选择高成本方案患者所要求的自付比例为31%,仍有40.5%的人会选择低成本方案。

作为对照,本文进一步模拟了单一报销规则下的情况,两种规则下收入水平一致,其他参数选取也一致,这就排除了其他因素的影响,体现的仅是报销规则差异带来的结果。需要指出的是,将自付比例设定在与上述差异化报销规则中得到的对选择高成本方案患者要求的自付比例相当,以此作为比较的基础,使得在差异性报销规则下,即使选择高成本方案,也不会比单一规则下自付比例更高。例如在情形1下,此时无论选择高成本方案还是低成本方案,均需要自付30%,对于选择低成本方案并没有额外的激励,其他情形的报销比例设定方法与之相同。采用式(5)和式(6)的模拟发现(表 1),在上述4个情形时,单一报销规则下选择低成本方案的比例均大幅度下降,在基准参数设定下,仅有21.25%的患者选择低成本方案。人均医疗费用由此上涨,同时医疗保险费用上涨。

上述模拟中,在差异化报销规则下,即使对一部分选择低成本方案的患者进行补贴、对另一部分选择高成本方案时的自付比例与单一保险规则的自付比例相同,精算平衡所需要的保费也比单一报销规则要求的保费低,主要原因是由于选择低成本方案的患者增加,在四种情形下,差异化报销规则相比单一报销规则下可以节省8%~17%的费用。

需要说明的是,本文的模拟仅以一个病种为例,而现实中需考虑各种大病支出及其发病率,因而模拟得到的医疗支出和医疗保险费用仅是其中的一部分。模拟的目的是比较不同报销规则下医疗费用和保险费用的相对水平。

在以社会总福利最大化为目标的情况下,通过对选择低成本方案的消费者提供补贴,对选择高成本方案的消费者设定自付比例,鼓励更多人按照自己的真实偏好做出选择。模拟表明,这样的补偿模式可以在一定程度上避免引入大病医保后患者更倾向于选择较为昂贵的治疗方案的趋势。在不提高选择高成本方案的自付比例的情况下,差异化报销规则相比单一报销规则,选择低成本方案的比例显著增加,由此降低了医疗费用和医疗保险费用,有利于大病医保制度的可持续运行。本文所得到的量化结果取决于具体的治疗费用和参数选择,但敏感性分析表明,不同的参数选择不会改变本文所揭示的机理。

本文提出的方案和现实中采用的一些报销规则有很大不同,现实中通常医疗费用越高,报销比例越高,自付比例越低,而本文提出的方案从表面上看与之相反,但实际上本文所讨论的问题和现实中保大病还是保小病的探讨并不是一回事。不可否认,医疗保险主要用于分担医疗支出较高的疾病负担,保大病是医疗保险的主要功能。本文针对的是大病医疗保险中报销规则的设计,同样是大病,治疗成本差异很大,通过差异化报销规则设计,可以减轻道德风险。

就政策层面看,差异化报销规则的设计是否能够体现公平性是不可回避的问题。这一设计的公平性体现在:(1)让消费者自己选择是相对公平的,前提是医疗机构和医生应该尽可能为消费者提供病情与各种治疗方案的信息,包括费用、可能的治疗效果等。通过上述经济激励,对高成本方案偏好较低的患者,可以通过选择低成本治疗方案,获得其他消费方面的效用提高,从而提升其福利。差异化报销比例让健康需求不同的群体各取所需,偏好低成本方案的患者,更可能选择低费用方案,抑制过度医疗的行为;同时对偏好高费用方案的人,提供一部分保险报销,减轻其医疗负担。(2)差异性报销比例会降低总的医疗费用,降低维持医疗保险所需要的资金或者保险缴费,从而提高所有人群的实际收入。对选择低费用方案的患者选择给予现金补贴,从基金平衡的角度也是合理的,正因为有他们的选择,总体医疗费用会有所降低,所有人的医保缴费都有所降低。

就操作层面看,本文模拟的是一个病种的情况,也未考虑到社会中不同收入阶层的结构。现实中病种繁多,患者的收入水平差异也比较大,如何设计差异化报销规则比本文模拟的情况复杂得多。本文仅仅提供一个改革的思路。如何保障社会医疗保险的可持续运行是各国面临的难题,医疗领域新技术、新药品不断出现,为大病医疗提供了更多的选择,同时也推动了医疗费用的持续上涨,国内外研究都表明,技术进步是医疗费用上涨最重要的推动力。在资源有限的前提下,既要能够减轻消费者医疗负担,又要保障大病医保制度的可持续运行,很难做到两全其美。通过差异化的报销和补贴政策,运用经济手段,让不同的消费者选择不同的治疗方案,是值得思考的制度安排。

| [1] | 郑秉文, 张兴文. 一个具有生命的制度创新:大病保险"太仓模式"分析[J]. 行政管理改革, 2013(6):21-29. |

| [2] | 曾理斌. 大病医疗保障"湛江模式"的成效、经验与启示[J]. 西部论坛, 2014, 24(4):50-60. |

| [3] | 宋伟, 李沛, 蔡江南. 我国大病医保的筹资、经办与费用控制——"如何建立大病医保制度"圆桌会议综述[J]. 中国卫生政策研究, 2013, 6(1):34-35. |

| [4] | 宋占军, 朱铭来. 大病保险制度推广对各地城居医保基金可持续性的影响[J]. 保险研究, 2014(1):98-107. |

| [5] | 朱铭来, 于新亮, 宋占军. 我国城乡居民大病医疗费用预测与保险基金支付能力评估[J]. 保险研究, 2013(5):94-103. |

| [6] | Zeckhauser R. Medical insurance:A case study of the tradeoff between risk spreading and appropriate incentives[J]. Journal of Economic Theory, 1970, 2(1):10-26. |

| [7] | Cheng S, Chiang T. The effect of universal health insurance on health care and utilization in Taiwan:Results from a natural experiment[J]. Journal of the American Medical Association, 1997, 278(2):89-93. |

| [8] | 王锦锦, 李珍. 社会医疗保险中的道德风险及其制度消解[J]. 河南社会科学, 2007, 15(1):68-70. |

| [9] | 黄枫. 医疗保险中的道德风险研究——基于微观数据的分析[J]. 金融研究, 2012(5):193-206. |

| [10] | 刘振红, 韩彩欣, 王立洋, 等. 脑梗死住院患者诊疗中的过度医疗行为分析[J]. 中国全科医学,2012, 15(4):415-417. |

| [11] | Chernew M E, Encinosa W E, Hirth R A. Optimal health insurance:the case of observable, severe illness[J]. Journal of Health Economics, 2000, 19(5):585-609. |

(编辑 赵晓娟)