, , , 孙利华1

, , , 孙利华1 ,

, 2. 人力资源与社会保障部社会保障研究所 北京 100080;

3. 珠海市人力资源和社会保障局 广东珠海 519000

, , ,

SUN Li-hua1, 2. Institute of Social Security Research, Ministry of Human Resources and Social Security, Beijing 100080, China;

3. Zhuhai Municipal Human Resources and Social Security Bureau, Zhuhai Guangdong 519000, China

当前,我国覆盖城乡居民的医保制度基本建立。相对于城镇职工基本医疗保险(以下简称“职工医保”),城镇居民基本医疗保险(以下简称“居民医保”)和新型农村合作医疗保险(以下简称“新农合”)保障水平较低,2013年第五次国家卫生服务调查分析报告显示,职工医保住院患者实际报销比为68.8%,居民医保住院患者实际报销比为53.6%,新农合住院患者实际报销比为50.1%。[1]在高费用段,城乡居民医保与职工医保的待遇差距更大,因此城乡居民因病致贫、因病返贫现象较多。[2]自2012年起,国家出台城乡居民大病保险政策,旨在提高城乡居民重特大疾病保障水平,减轻大病患者医疗费用负担;同时鼓励向困难群体适当倾斜,提高大病保险制度保障的精准性。[3-4]

目前,大病保险政策已全面推开,多个地区的研究表明,该政策的实施提高了患者的实际报销比,尤其是降低了高费用段患者的医疗费用负担,减少了灾难性卫生支出的发生率。[5-9]从目前的文献情况来看,大病保险政策实施效果的研究多集中在对某一医保类别人群保障待遇的分析,缺乏对不同医保类别人群间待遇差异的对比研究。城乡居民大病保险政策对高额医疗费用给予进一步保障,将在一定程度上缩小城乡居民医保人群和职工医保人群医保待遇的差距,提高医疗保障公平性。本文以珠海市医保数据为基础,分析大病保险政策实施前后城乡居民医保人群和城镇职工医保人群医保待遇的变化,评估大病保险政策对医疗保障公平性的影响。

1 珠海市大病保险政策简介珠海市自2013年1月起实施《珠海市补充医疗保险暂行办法》,范围覆盖全市所有基本医疗保险的参保人。[10]珠海市大病保险补偿范围包括:自付部分补偿、高额医疗费用补偿以及特定重大疾病自费项目补偿。其中,自付部分补偿针对基本医疗保险范围内累计超过一定额度的自付费用,职工的起付线为1万元,居民的起付线为2万元;高额医疗费用补偿针对基本医疗保险年度支付限额以上的部分医疗费用,职工补偿范围为30万~50万元(含50万元),居民补偿范围为20万~40万元(含40万元);特定重大疾病自费项目补偿是对22种特定重大疾病的15种治疗性自费项目累计在3万元以上、15万元以内(含15万元)的医疗费用进行补偿。不论是职工医保还是居民医保,珠海市大病保险政策规定报销比例均为70%。

珠海市大病保险对职工医保和居民医保设定了不同的起付线,职工医保的起付线低于居民医保。但是,考虑到珠海市2012年职工医保的平均报销比例(约70%)高于居民医保(约50%),因此在相同的费用下,居民医保人群进入大病保险的概率有可能高于职工医保人群。并且进入大病保险后,居民医保人群可以享受与职工医保同等的报销待遇。因此,理论上在珠海市大病保险政策设计下,将会缩小两类医保人群总报销比的差距。本研究将分析珠海市大病保险政策的实施是否缩小了职工医保和居民医保高费用段人群的待遇差距,保障公平性是否进一步改善。

2 资料与方法 2.1 资料来源提取珠海市医保数据库中2012年、2014年医保患者门诊和住院数据进行分析,2012年作为政策干预前的年份,2014年作为政策干预后的年份。在医保数据库中,2012年有就诊记录的参保人99 679名,2014年有116 771名。数据主要包括:患者年龄、性别、医保类别、疾病状况、医疗费用、基本医保基金支出、大病保险基金支出等。

根据文章差分模型中对“高费用段”的设定,选取2014年年医疗费用大于等于1.5万元且在2012年有就诊记录的参保人信息进行分析,共纳入9 381名患者,其中享受大病保险报销的(干预组)有1 247人,未享受大病保险报销的(对照组)有8 134人。干预组和对照组人口学特征和就诊情况如表 1所示。二者在医保类别、性别构成和平均年龄方面比较一致;两组人群在2012年的医疗服务利用情况比较接近,但2014年干预组略高于对照组。

| 表 1 差分模型中干预组和对照组人口学特征及就诊情况 |

采用SAS 9.2软件进行统计分析,主要分析方法包括描述分析、多因素逻辑回归分析和差分模型。

2.2.1 描述分析描述分析不同医保类别、不同年龄段、不同费用段医保患者享受大病保险待遇的情况;比较大病保险政策实施前后患者实际报销比的变化,以及职工医保患者和居民医保患者实际报销比差距的变化。

2.2.2 多因素逻辑回归分析采用逻辑回归模型分析影响大病保险待遇获得的因素,以及控制其他因素后,不同保险人群享受大病保险待遇的概率。逻辑回归模型的公式为:

|

(公式1) |

其中,因变量y为是否享受大病保险待遇(“是”为1,“否”为0),自变量x1—x5分别为年龄、性别、医保类别、慢病类别、年医疗费用,a为系数。

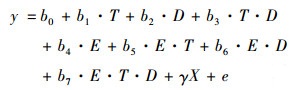

2.2.3 差分模型采用差分模型来评估大病保险政策对职工医保患者和城乡居民医保患者待遇差距的影响。在本研究中,珠海市大病保险政策覆盖全市所有基本医疗保险参保人,即所有参保患者都受到政策干预,不存在严格意义上的对照组。鉴于大病保险政策主要针对高费用段人群,本研究把高费用段人群中享受到大病保险待遇的人群设定为“干预组”,未享受到大病保险待遇的人群设定为“对照组”。根据珠海市的大病保险政策,在相同的医疗费用下,部分人获得了大病保险补偿,而另一部分人未获得大病保险补偿,其主要原因是未获得大病保险补偿的人医保目录外的医疗费用较高,使得目录内自付费用没有超过大病保险的起付线。

结合珠海市基本医保的平均报销比例、大病保险的起付线以及不同费用段大病保险待遇享受情况的综合考量,本研究将“高费用段”的标准设定为人年均医疗费用大于等于1.5万元。该模型的基本公式为:

|

(公式2) |

其中,Y表示实际报销比,即医保基金支付的费用占总医疗费用的比例,以评估医疗保障水平的变化。T代表时间变量,大病保险政策实施前(2012年)为0,大病保险政策实施后(2014年)为1;D代表分组变量,未享受大病保险报销的患者(对照组)为0,享受大病保险报销的患者(干预组)为1;E代表医保类别变量,居民医保为0,职工医保为1;X为其他控制变量,包括性别、年龄、慢病类别等。e代表残差,b、γ为系数。

b3为大病保险政策对居民医保患者实际报销比的影响,(b3+b7)为大病保险政策对职工医保患者实际报销比的影响,b7为大病保险政策对职工医保和居民医保患者实际报销比影响的差异。在职工医保患者实际报销比较高的前提下,b7为正值,意味着大病保险政策加大了职工医保患者和居民医保患者实际报销比的差距,反之则是减小了二者实际报销比的差距。

3 结果 3.1 基本情况2014年,珠海市大病保险基金共支出4 022万元,占该年度医保患者总医疗费用的2.61%。享受大病保险补偿的患者共3 448名,占就诊医保患者人数的2.95%。不同年龄段患者大病保险待遇的享受情况如表 2所示,高年龄段患者中获得大病保险补偿的患者占比较高,即大病保险向高年龄段人群倾斜。

| 表 2 不同年龄段医保患者中享受大病保险补偿的人数占比(%) |

居民医保患者中,有2.60%的人获得了大病保险补偿,职工医保患者中,有3.09%的患者获得了大病保险补偿;对两组人群进行年龄结构标准化后,居民医保患者中获得大病保险补偿的比例提高到3.33%,而职工医保人群中获得大病保险补偿的比例下降到2.94%。这说明控制年龄因素后,居民医保患者获得大病保险补偿的比率更高。

大病保险主要对患者高额医疗费用进行保障,不同费用段患者大病保险补偿获得情况如图 1所示,随着费用段的升高,获得大病保险补偿的患者占比增加。年医疗费用超过6万的医保就诊患者中获得大病保险补偿的比例超过50%。

|

图 1 不同费用段医保患者中获得大病保险补偿的人数占比 |

如表 3所示,2012年、2014年职工医保患者实际报销比分别为71.36%、70.83%;居民医保患者实际报销比分别为49.57%、53.36%。职工医保患者和居民医保患者的实际报销比差距从21.79%下降至17.47%。

| 表 3 2012年、2014年医保就诊患者实际报销比(%) |

如表 4所示,年龄、性别、医保类别、慢病类别、年医疗费用等是影响大病保险待遇获得的因素(P < 0.05)。控制其他因素后,职工医保患者获得大病保险补偿的概率是居民医保患者的58.1%(OR=0.581)。此外,年龄每增加1岁,获得大病保险补偿的概率增加1.6%(OR=1.016)。男性医保患者获得大病保险补偿的概率是女性医保患者的1.167倍(OR=1.167)。慢性病医保患者获得大病保险补偿的概率是非慢性病患者的1.334倍(OR=1.334)。医疗费用每增加1万元,获得大病保险补偿的概率增加66.0%(OR=1.660)。

| 表 4 大病保险待遇获得情况的多因素逻辑回归分析 |

如图 2所示,2012年、2014年对照组实际报销比分别为72.14%、72.33%;干预组实际报销比分别为67.57%、69.14%,干预组医保患者实际报销比增幅较大。高费用段职工医保和居民医保患者实际报销比差距如图 3所示。2012年对照组职工医保和居民医保患者实际报销比差距为24.20%,2014年实际报销比差距减少至18.19%;2012年干预组职工医保和居民医保患者实际报销比差距为21.40%,2014年实际报销比差距减少至12.63%;干预组职工医保和居民医保患者实际报销比差距减小的程度较大。

|

图 2 干预组和对照组患者实际报销比随时间变化情况 |

|

图 3 职工医保和居民医保患者实际报销比差距的变化情况 |

如表 5所示,大病保险政策使得高费用段居民医保患者的实际报销比增加了4.7个百分点(时间*组别项),使得高费用段职工医保患者的实际报销比增加了1.5个百分点(时间*组别项与医保类别*时间*组别项的参数之和),使得高费用段居民医保患者和居民医保患者的实际报销比差距减小了3.2个百分点(医保类别*时间*组别项)。

| 表 5 三重差分模型的关键估计值 |

珠海市大病保险政策针对高额自付费用和特定病种自费项目进行补偿。研究结果显示,医疗费用越高,获得大病保险补偿的患者频率越高,年医疗费用小于1万元的医保患者中获得大病保险补偿的比例为0.12%,年医疗费用高于6万元的医保患者中获得大病保险补偿的比例超过50%。

高年龄段、慢性病患者疾病负担较重,医疗费用相对较高,获得大病保险补偿的概率较大。年龄每增加1岁,获得大病保险补偿的概率增加1.6%,慢性病医保患者获得大病保险补偿的概率是非慢性病患者的1.3倍。作为基本医疗保险的拓展和延伸,大病保险政策着重对高负担人群提供保障,提高了高费用段职工医保和居民医保患者的实际报销比,有利于降低因病致贫的风险。

4.2 大病保险政策缩小了职工医保和居民医保的待遇差距大病保险政策从两个方面缩小了职工医保和居民医保待遇的差距:一是居民医保患者进入大病保险补偿的概率高于职工医保患者;二是大病保险政策在高费用段减小了基本医保中职工医保和居民医保报销比例的差距。逻辑回归结果显示,控制其他因素后,同一费用段患者中职工医保患者获得大病保险补偿的概率低于居民医保患者,前者为后者的58.1%。对高费用段患者的三重差分结果显示,尽管经过大病保险补偿后,高费用段职工医保患者的实际报销比仍高于居民医保患者,但二者的实际报销比差距减小了3.2个百分点。

2016年5月,珠海市人社局发布《关于调整珠海市补充医疗保险项目有关问题的通知》(珠人社〔2016〕129号),对原有的大病保险政策进行了调整,统一了城镇职工医保人群和城乡居民医保人群的补偿标准。[11]调整后的大病保险政策降低了城乡居民医保人群自付部分补偿的起付线,提高了城乡居民大病保险最高支付限额,增加了城乡居民大病保险特定病种自费项目的补偿。这一调整将进一步提高居民医保患者获得大病保险补偿的概率,缩小城乡居民医保人群和城镇职工医保人群实际报销比的差距。

4.3 进一步加大大病保险保障力度2014年,珠海市大病保险基金支出占该年度医保患者总医疗费用的2.61%,有效提高了高费用段医保患者的保障水平,缩小了职工医保和居民医保患者的待遇差距,改善了医疗保障的公平性。这表明珠海市大病保险的补偿模式是有效的、合理的,较好地实现了国家大病保险政策的预期。但同时仍存在一些问题。

从大病保险待遇享受情况来看,存在一部分高医疗费用段患者未享受到大病保险政策的补偿。尽管珠海市大病保险政策已对15种重大疾病的22种自费项目的补偿来减轻大病患者医保目录外的费用负担,但仍有相当一部分目录外费用较高的患者未获得大病保险补偿。从高费用段人群实际报销比变化情况来看,大病保险补偿后居民医保患者实际报销比增加了4.7个百分点,由于居民医保患者基本医疗保险报销水平较低(约为50%),居民医保患者因病致贫风险仍然较高。

2014年珠海市大病保险政策仍处于探索阶段,保障力度有限。在目前政策框架基础上,应适当扩大大病保险保障范围,提高大病保险保障力度。如增加对目录外费用负担较重的患者进行补偿,同时引入高价药、高值耗材谈判机制,降低费用,减轻医保基金压力。

| [1] | 国家卫生计生委统计信息中心. 2013年第五次国家卫生服务调查分析报告[EB/OL]. (2016-10-26)[2017-01-14]. http://www.nhfpc.gov.cn/mohwsbwstjxxzx/s8211/201610/9f109ff40e9346fca76dd82cecf419ce.shtml |

| [2] | 罗丽娟. 现行医疗保障体制下我国居民医疗保健支出的研究[D]. 成都: 西南财经大学, 2012. |

| [3] | 中国政府网. 关于开展城乡居民大病保险工作的指导意见[EB/OL]. (2012-08-31)[2017-01-14]. http://www.gov.cn/gzdt/2012-08/31/content_2214223.htm |

| [4] | 中国政府网. 国务院办公厅关于全面实施城乡居民大病保险的意见[EB/OL]. (2015-08-02)[2017-01-14]. http://www.gov.cn/zhengce/content/2015-08/02/content_10041.htm |

| [5] | 段婷, 高广颖, 马骋宇, 等. 北京市新农合大病保险实施效果分析与评价[J]. 中国卫生政策研究, 2015, 8(11): 41–46. DOI:10.3969/j.issn.1674-2982.2015.11.009 |

| [6] | 马志荣, 杨科. 大病保障路径及效果实证分析——以洛阳市城镇居民医疗保险为例[J]. 中国医疗保险, 2013(2): 32–35. |

| [7] | 杨丹琳, 李正直, 钱磊, 等. 宁夏某县大病保险政策实施现状分析[J]. 中国卫生经济, 2015, 34(4): 22–25. |

| [8] | 王静曦, 臧文斌, 周磊. 补充医疗保险分散大病风险的研究——基于成都市的实证分析[J]. 社会保障研究, 2015(6): 23–35. |

| [9] | 徐伟, 杜珍珍. 大病保险实施效果评价——以江苏省A市为例[J]. 卫生经济研究, 2016(9): 54–57. |

| [10] | 珠海市人力资源和社会保障局. 珠海市补充医疗保险暂行办法[EB/OL]. (2012-12-28)[2017-01-10]. http://www.zhrsj.gov.cn/xinxi/shgs/201212/t20121228_6754393.html |

| [11] | 珠海市政府. 关于调整珠海市补充医疗保险项目有关问题的通知[EB/OL]. (2016-06-08)[2017-01-10]. http://zwgk.zhuhai.gov.cn/ZH12/201606/t20160608_117 06890.html |

(编辑 薛 云)