2. 国泰君安证券股份有限公司青岛松龄路证券营业部 山东青岛 266000

,

, 2. GUO Tao Jun An Securities Co. LID, Qingdao Songling Road Branch, Qingdao Shandong 266000, China

近年来,健康问题受到居民越来越多的重视,居民对商业健康保险的需求也呈现上升趋势。健康保险在国外已经发展的非常成熟,代表国家有美国、德国和英国,其研究侧重于微观层面上的分析,而且多是研究单一的因素对于健康保险需求的影响,如Brown指出,逆向选择抑制了人们对医疗保险的需求[1];Thomasson的研究表明,实行税收优惠政策将会明显刺激人们对医疗保险的需求[2];Blau and Gilleskie认为,如果雇主承担所有的健康保险费用支出,那么61岁的劳动力将会增加7.5%[3];Allan Dizioli, Roberto Pinheiro根据医疗费用调查小组的统计数据,发现了有健康保险比没有健康保险的工人的工作时间平均减少了76.54%,认为健康保险影响了生产力[4]。

国内学者对健康保险也进行了大量研究,可以概括为以下几方面:第一,分析我国健康保险的发展现状、问题及对策,如魏华林等认为我国商业健康保险的发展受到了税收政策的制约[5],李玉泉分析了健康保险在医疗保障中的重要性,提出要对健康保险进行单独监管[6];第二,分析健康保险与社会医疗保险之间的关系,如刘芳芳分析说明了健康保险对社会医疗保险具有补充作用[7],徐文婷对健康险和医疗保险的融合发展进行了研究[8];第三,分析并借鉴国外的商业健康保险发展模式,如丁钰分析了美国商业性健康保险的成功经验,认为我国政府应该提供税收优惠,维护参保人的权益,加强市场监管[9];张红专分析了英国商业性健康保险经营状况,认为我国应该丰富健康产品,积极推进医疗体制改革[10]。

综上可见,我国对健康保险的研究正逐步深入,对健康保险的发展起到了积极作用,但目前大多是在宏观角度上对制度以及发展模式进行研究,仅有少数学者从微观角度对商业健康保险发展非均衡做了相关研究,如锁凌燕等从消费者行为决策的角度,选取经济水平差异、教育水平、预期寿命和医疗卫生资源等因素分析商业健康保险发展不平衡的原因,但该模型是在特定视角下进行的分析,角度相对单一,且没有考虑到区域因素对商业健康保险发展的影响。[11]本文针对目前研究的不足,以全国人大在1985年通过的“国民经济和社会发展7个五年计划”为划分依据,将我国按照东中西部①进行划分,运用保险密度、保险深度和Theil指数,利用2007—2016年城镇商业健康保险收入及支出的面板数据,分析我国城镇商业健康保险区域发展速度和非均衡程度以及形成区域非均衡发展的原因,并根据分析结果给出相应的建议。

① 东部地区:北京、天津、河北、辽宁、山东、江苏、浙江、上海、广东、福建、海南;中部地区:内蒙古、黑龙江、吉林、山西、河南、安徽、湖北、湖南、江西;西部地区:内蒙古、陕西、甘肃、宁夏、四川、重庆、贵州、新疆、青海、西藏、云南、广西

2 资料与方法 2.1 资料来源考察期为2007—2016年,先从各省的保监局网站站收集数据,然后将各省份数据按照国家统计局划分的东部、中部和西部地区进行汇总。

2.2 研究方法本文利用保险密度和保险深度来反映中国东中西部地区城镇商业健康保险发展的程度及速度,利用Theil指数测算和分解各地区间和地区内部城镇商业健康保险发展非均衡的程度。

2.2.1 保险密度和保险深度保险密度(保险密度=某地区的保险总收入/该地区的常住人口数)是指某地区人均保险额度,它不仅能反映出保险的覆盖程度,还能反映出人们对保险的认知程度。保险深度(保险深度=某地区的保险总收入/该地区的国内生产总值)是指某地区的保险收入占这个地区国内生产总值(GDP)的比值大小,它既能反映保险的发展速度,又能反映保险在经济发展中所占的地位。

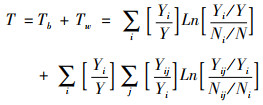

2.2.2 Theil指数Theil指数是一种利用信息理论熵的概念来计算地区或个人收入差距程度的方法,Theil指数值越大,表示收入差距就越大。[12]

假设T是Theil指数,Y和N分别代表城镇商业健康保险的总收入(总支出)和参保总人数,Yi和Ni分别表示i地区城镇商业健康保险总收入(总支出)和参保人数,Yij和Nij分别为i地区j省份的城镇商业健康保险总收入(总支出)和参保人数,将Theil指数T分解如下:

|

(1) |

其中,组内距Tb和组间距Tw分别为

|

(2) |

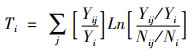

Ti为i地区中各省内部之间的差距

|

(3) |

从各省保监局网站整理并分别计算出东中西部地区城镇商业健康保险保费收入和支出所占份额(表 1)。

| 表 1 我国城镇商业健康保险的地区占比(%) |

从表 1可以看出,在考察期内,我国城镇商业健康保险的收入和支出具有从东到中再到西依次递减的趋势,且东部地区处于绝对优势,是中、西地区之和的两倍。东部地区的保费的收入和支出份额基本都保持在60%左右,但2010—2016年保费收入占比具有逐年减少的趋势,在2008年达到了最高点,占全国总保费收入的68.39%,保费支出则在2011年达到最高点,占全国总保费支出的70.62%;而中部地区的保费收入占比在17%~21%之间上下波动,保费支出2007年-2011年呈下降趋势,2011年保费支出占比达到最低点,仅占14.19%,之后又上升,总体呈现“V”型趋势;西部地区的保费总收入和总支出占比的变化趋势与中部地区大致相同,在2011年保费支出处于最低点,仅占全国总支出的15.19%。

3.2 城镇商业健康保险区域发展的速度分析总体来看,东中西部地区的城镇商业健康保险密度均呈现上升趋势,且人均保险额度最高的是东部地区,其次是西部地区,中部地区最低。从2012年起,三地区的人均保险额度增长幅度变大,呈现“指数型”增长态势(图 1)。

|

图 1 三地区城镇商业健康保险密度趋势 |

东部和西部地区保险深度高于中部地区。东部地区保险深度在2008年上升,2009—2011年处于下降趋势,直至2012年后呈“指数型”增长趋势;中部和西部地区保险深度走势趋于一致,2011年是个分界点,2007—2010年保险深度缓慢增长,2011年出现下滑,2012—2016年增长速度加大,呈现“指数型”增长态势(图 2)。

|

图 2 三地区城镇商业健康保险深度趋势 |

利用Matlab软件进行Theil指数的测算,得出我国城镇商业健康保险的Theil指数。数据显示:2008年保险收入的Theil指数值较2007年升高了11.14%,说明保险收入的非均衡程度变大,而2009—2013年,Theil值呈现下降趋势,由0.3421下降到0.3109,年均下降6.59%,说明保险收入的非均衡程度在逐渐缩小,但从2014年,Theil值又以年均13.77%的速度增加。保险支出的Theil指数总体呈先上升后下降的倒“V”趋势,2007—2011年,Theil指数上升,2011年达到0.5266,说明其非均衡程度增大,2012—2016年,Theil值由0.3482下降到0.2561,年均下降12.66%,说明非均衡程度有所收敛(表 2)。

| 表 2 我国城镇商业健康保险的Theil指数 |

基于Theil指数分解法对我国东中西部地区的城镇商业健康保险进行分解,结果表明:东中西部地区城镇商业保险收入和支出的非均衡主要来自于各地区内部的非均衡,地区内部贡献率是地区间贡献率的两倍,且保险支出的区内贡献率大于保险收入的区内贡献率。2007—2011年,收入区域内部贡献率在57.76%~62.70%之间上下波动,2011—2016年,收入内部贡献率由61.19%上升至66.14%,说明区域内部非均衡对总体非均衡的贡献率呈上升趋势。2007—2011年,保险支出区内贡献率由69.16%下降至57.54%,说明保险支出区域内非均衡有所收敛,而在2012—2015年,保险支出区域贡献率上升至76.91%,2016年又下降了3.43%(表 3)。

| 表 3 我国城镇商业健康保险的Theil指数分解 |

2007—2016年我国城镇商业健康保险三大地区内部非均衡程度,横向比较,东部地区内部非均衡程度最大,大约是中西部地区的两倍,其次是西部地区,中部地区非均衡程度最小。纵向比较,东部地区内部保险收入非均衡呈现上升趋势,其保险支出呈现先上升后下降趋势;中部和西部地区内部保险收入非均衡均呈现先上升后下降,其保险支出则呈现先下降后上升的趋势(表 4)。

| 表 4 2007—2016年我国城镇商业健康保险三大地区内部非均衡程度 |

我国城镇商业健康保险区域发展非均衡的原因有很多,本研究主要选取受教育程度、人均地区生产总值、城镇居民人均可支配收入和地方医疗卫生支出等因素作为解释变量,商业健康保险的保费收入作为被解释变量,利用灰色关联分析法对东中西部地区的城镇商业健康保险的发展分别进行分析,意在阐明各影响因素对城镇商业健康保险发展的影响程度大小,从而更有针对性的提出一些合理的建议。根据国家统计局网站上已披露的最新数据,确定考察期为2008—2015年。

4.1 灰色关联分析[13]设X0是反映系统行为特征的数列(即参考数列),X0(j), j=1, 2, …, m是第j个时刻的参考值,Xi, i=1, 2, …, n是影响系统行为的因素组成的数列(即比较数列),Xi(j)是第j个时刻的比较值。

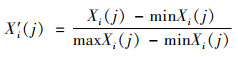

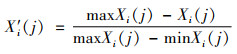

4.1.1 标准化处理由于灰色系统中各因素具有不同的含义,且各项数据的量纲也不相同,无法以统一的标准对各因素进行比较,所以,在进行灰色关联度分析之前,一般都要对所选取的数据进行标准化处理,这样便于数据以统一的标准进行关联度的比较。对于越大越好的正向影响因素和越小越好的负向影响因素的标准化分别采用极大值和极小值处理,公式如下:

极大值处理法:

|

极小值处理法:

|

|

其中Δi(j)=X′0(j)-X′i(j),ξ为分辨系数,取值范围为(0, 1),通常取值为0.5。

4.1.3 求关联度并比较关联度大小用关联系数的平均值作为衡量两个数列间关联程度大小的指标,并标记为ri,其计算公式如下:

|

根据上述步骤计算出所有的关联度ri,然后进行比较,ri的值越接近1,说明两个因素之间的关联程度越高,即相互影响的程度越高;反之,则说明两者之间相互影响程度越低。

4.2 指标的选取 4.2.1 风险认知程度受教育程度在一定程度上能够反映出人们对于风险的认知程度,受教育程度越高,对于风险的认知程度也就越高,从而会增加人们对于健康保障的重视,对商业健康保险有了潜在的需求。本文用各区域6岁及以上高中人口数占各区域总人口的比重来反映该区域人们对风险的认知程度。

4.2.2 人均地区生产总值人均地区生产总值(PGDP)是一项重要的宏观经济指标,它能够反映各地区经济运行情况,而商业健康保险的发展也应当与经济发展相适应。因此,PGDP也是影响商业健康保险发展的一个不可忽视的因素。

4.2.3 收入收入的高低在很大程度上能够影响人们的生活水平及质量,通常来讲,城镇居民可支配收入越多,生活水平也就越高,在满足基本生活需求的前提下,人们才会去寻找额外的健康保障,增加对商业健康保险的需求。

4.2.4 社会保险支出社会保险支出能够反映出社会公共卫生福利的发展水平,一方面,社会保险发展得越好,越有助于提高人们对保险保障功能的认可,对商业健康保险的发展起到一定的积极作用;另一方面,社会保险的保障功能越强,人们就会越依赖于社会保险,对商业性健康保险具有一定的抑制作用。

4.3 结果分析首先,对各项数据进行标准化处理,除了社会保险支出用极小值法外,其余都用极大值法,健康保险收入记为X0,6岁及以上高中人口数占各区域总人口的比重、人均地区生产总值、城镇居民年人均可支配收入、社会保险支出分别记为X1, X2, X3, X4,东中西部标准化后的数据如表 5所示:

| 表 5 标准化后的变量数据 |

各比较数列(X′j)与参考数列(X′0)之间的关联系数(ξi(j))及关联度(ri)的计算结果如表 6所示。东部地区各影响因素对商业健康保险的关联度大小依次为收入、PGDP、社会保险支出、风险认知程度,收入对三个地区的商业健康保险的发展的影响程度最大,均高达0.9以上,收入对人们选择购买商业健康保险起了关键性的作用;其次是PGDP,关联度都达到0.8左右,说明一个地区的发展状况对于健康保险的发展也起到了重要的推动作用;而社会保险支出对商业健康险的影响力度在东部地区比中西部地区较明显,风险认知度则在中部和西部地区更明显(表 6)。

| 表 6 关联系数(ξi(j))及关联度(ri) |

本文利用城镇商业健康保险密度和深度以及Theil指数对东中西部地区城镇商业健康保险的保费收入与支出进行了分析,并利用灰色关联分析法分别对影响商业健康保险的发展因素进行分析,得出以下结论:

(1) 东部地区的城镇商业健康保险发展速度较快且健康保险覆盖度和人们对商业健康保险的认知程度比较高,而中部和西部发展较慢,健康保险覆盖度以及人们对其认知程度较低;(2)东部地区内部城镇商业健康保险发展非均衡程度最大,其次是西部地区,中部地区最小;(3)收入对三地区的健康保险发展的影响程度最大,其次是人均地区生产总值,而社会保险支出对健康保险发展的影响力在东部地区较明显,人们对风险的认知程度对健康保险发展的影响在中西部地区比东部地区更明显。

通过以上三点分析结论,对我国商业健康保险发展提出几点建议:(1)要逐步完善、统筹发展商业健康保险,合理分配商业健康保险支出,提高商业健康保险的保障水平,逐步缩小东中西部地区商业健康保险的发展差距;(2)在统筹全国商业健康保险的基础上,各地区要努力缩小区域内部商业健康保险的非均衡程度,完善商业健康保险的配套设施;(3)保险公司应该加大对中部和西部地区商业健康保险业务的宣传力度,提高人们的认知程度,进而起到促进保险发展的目的。此外,要多开发适应中部和西部地区人们需求的产品,加快商业健康保险发展的速度,提高商业健康保险在经济发展中的地位。

作者声明本文无实际或潜在的利益冲突。

| [1] |

Brown M J. Evidence of Adverse Selection in The Individual Health Insurance Market[J]. The Journal of Risk and Insurance, 1992(1): 13-33. |

| [2] |

Blau, Gilleskie D B. Retiree Health Insurance and the Labor Force Behavior of Older Men in the 1990s[J]. Review of Economics and Statistics, 2001(1): 64-80. |

| [3] |

Thomasson M A. The Importance of Group Coverage:How Tax Policy Shaped U. S Health Insurance[J]. The American Economic Review, 2003(4): 373-384. |

| [4] |

Allan Dizioli, Roberto Pinheiro. Health insurance as a productive factor[J]. Labour Economics, 2016(2): 1-24. |

| [5] |

魏华林, 李琼. 中美商业健康保险税收政策比较[J]. 保险研究, 2006(8): 30-38. |

| [6] |

李玉泉. 健康保险单独监管问题研究[J]. 保险研究, 2011(9): 26-30. |

| [7] |

刘芳芳. 浅析我国商业健康保险对社会医疗保险的补充作用[J]. 中国卫生政策研究, 2010, 3(7): 38-43. DOI:10.3969/j.issn.1674-2982.2010.07.007 |

| [8] |

徐文婷.我国社会医疗保险与商业健康保险的融合发展研究[D].安徽: 安徽大学, 2006.

|

| [9] |

丁钰.美国商业健康保险发展的经验及对我国的启示[D].成都: 西南财经大学, 2013. http://cdmd.cnki.com.cn/Article/CDMD-10651-1014126931.htm

|

| [10] |

张红专. 英国商业健康保险的发展及启示[J]. 中国保险, 2013(3): 60-61. DOI:10.3969/j.issn.1001-4489.2013.03.019 |

| [11] |

锁凌燕, 完颜瑞云, 陈滔. 我国商业健康保险地区发展失衡现状及原因研究[J]. 保险研究, 2015(1): 43-53. |

| [12] |

吕承超, 张学民. 中国城镇社会保险发展非均衡及影响因素研究[J]. 财经论丛, 2015(2): 35-43. DOI:10.3969/j.issn.1004-4892.2015.02.005 |

| [13] |

邓聚龙. 灰色系统基本方法(第二版)[M]. 武汉: 华中科技大学出版社, 2005.

|

(编辑 薛 云)