2. 云南财经大学金融学院 云南昆明 650221

2. School of Finance, Yunnan University of Finance and Economics, Kunming Yunnan 650221, China

人口老龄化是当前我国社会发展面临的重要问题①,而维持社会医疗保险制度的持续运行更是实现“健康中国”战略的需要;在人口老龄化的背景下,社会医疗保险基金将面临巨大的支付压力②。2016年1月1日我国正式实施“全面二孩”政策,理论上,该政策的实施可增加新生人口数量,改变人口结构,进而缓解人口老龄化程度,从而增加基金收入、减少支出,最终促进社会医疗保险基金的可持续运行。那么,“全面二孩”政策的实施能否缓解人口老龄化程度?能否有效提高社会医疗保险基金的可持续性?本文以在社会医疗保险中占据重要地位的城镇职工基本医疗保险为例,通过建立动态精算模型,对上述问题给予解答,并在实证分析的基础上提出相应的政策建议。

① 国家统计局《国民经济和社会发展统计公报》显示,2017年我国60岁及以上人口占总人口的比重已达17.3%;根据联合国标准,社会中60岁及以上人口占总人口的比重达到10%,即进入人口老龄化社会。

② 2013年全国有225个统筹地区的城镇职工医保统筹基金出现当期赤字,占全国统筹地区的32%;城镇居民医保方面,2013年全国有108个统筹地区出现当期赤字。资料来源:http://finance.sina.com.cn/china/20150605/015522352487.shtml。

1 文献综述英国、瑞典、法国等发达国家在20世纪中后叶便受到了老龄化问题的困扰,国外学者较早关注到了人口老龄化对医疗保险的影响,发现人口老龄化问题是导致医保基金支出和医疗费用增长的重要因素之一。[1]Schneider等运用美国人口普查数据测算发现,即使老年人的健康状况没有发生变化,在未来医疗费用也将大幅上升,并且到2040年Medicare支出约是1987年的6倍[2]。Bohn通过对比美国不同时期Medicare支出数据发现,随着老年人口比重的不断上升,Medicare将会不堪重负,另外,由于社会保障政策能提供更多的选民支持,因此社会保障可得到政府的支持。[3]Ellis等运用澳大利亚的面板数据发现,医疗费用与人口老龄化密切相关,尤其是那些健康状况不佳的老年男性在总人口中比重的上升,将导致医疗费用不断增长。[4]Miller等学者同样也持有上述观点。[5-8]

但也有少部分国外学者通过研究发现了不同的证据,Gerdtham和Sogaard等通过对国际经合组织中19个国家的数据进行系统分析,得出人均GDP和卫生系统的制度因素能有效的解释医疗保健支出的增长,而人口老龄化问题的解释力相对较弱。[9]Das和Martin运用时间序列数据进行计量分析发现,美国医疗费用支出较高的决定性因素是人均收入,而人口老龄化程度对于医疗费用的增长影响较小。[10]Bech等研究发现,在短期内老龄化程度的加剧将使得医疗费用支出增长较快,但长期而言,影响并不显著,而预期寿命对医疗费用的影响却恰恰相反。总体而言,人口老龄化程度的加剧将推动医疗费用和医疗保险基金支出的增长,但其影响程度的大小,国外的学者并没有一致的观点。[11]

国内学者对职工医保基金的可持续问题也做了大量分析,大部分学者研究发现人口老龄化问题将会加大我国职工医保基金的支付压力,且需实施相应的政策措施来提高基金的支付能力。邓大松和杨红燕研究发现,当人均医疗费用增长率与人均工资增长率的差值,以每年2%的速度持续增长时,2050年的职工医保缴费率最高将达到17.80%,职工医保基金将不堪重负。[12]何文炯等认为在政策不变的情况下,受“系统老龄化”的影响,职工医保统筹基金的累计结余将在2036—2037年间出现负数,实施延迟退休和退休人员参与缴费政策,将会推迟基金赤字出现的时点,如果退休人员参与缴费效果会更好。[13]崔佳和刘理研究认为,到2020年,老龄化程度的加剧使得吉林省职工医保基金的支出增长速度约为基金收入增长速度的4倍,并且基金将在2021年出现当期赤字。[14]张心洁等已开始关注到生育率变动所带来的影响,他们认为“全面二孩”政策虽不能改变新农合基金当期结余和累计结余开始出现的赤字时点,但从长期而言却能降低基金的累计赤字额度。[15]王晓燕、李亚青等学者也进行了相关的研究。[16-21]

国外研究成果虽然可以为我们提供很好的借鉴,但由于制度的差异,也很难具体运用于我国的国情;已有少部分国内学者开始关注到生育政策调整对职工医保基金的影响,但关于“全面二孩”政策对职工医保基金影响的关注相对较少,尤其通过精确计算的研究更不多见。因此,本文通过建立动态精算模型,以“全面二孩”政策为视角,分析其对职工医保基金财务运行状况的影响。

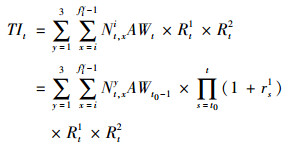

2 精算模型2018年2月28日,《深化党和国家机构改革方案》中明确提出建立国家医疗保障局;这反映出国家对医保基金进行统一管理、全国统筹的倾向。因此,本文以全国职工医保基金数据进行分析,假定职工医保为全国统筹,这可为日后分析我国职工医保基金的发展趋势提供一定的参考。国务院关于建立城镇职工基本医疗保险制度的决定(国发〔1998〕44号)规定我国职工医保基金由个人账户和统筹基金组成, 其中统筹基金需具备社会统筹的功能,保费当期征收,当期使用,累计结存放入下一年统筹基金之中,具有互助共济性;对于个人账户实行“实账管理”,参保人可用个人账户中的余额支付起付线以下的医疗费用,当个人账户余额为零时,需由参保人自行支付其发生的额外医疗费用,因而个人账户将不存在资金亏空现象,且具有可持续性。基于上述分析,本文的研究对象为职工医保基金中的统筹基金部分。我国职工医保的筹资受到我国人口数量与年龄结构、经济发展状况、就业状况、人均收入水平、社会保障制度的完善程度等多种因素的影响,综合考虑以上因素,本文建立以下精算模型:

2.1 基金收入模型稳定的筹资来源是保证职工医保制度能够持续运行的根本。我国职工医保统筹基金通过现收现付的方式进行筹资,仅在职职工缴纳参保费用。因此,职工医保统筹基金收入的测算思路为:职工医保基金划入统筹基金的比例×职工医保基金的实际缴费率×参保在职职工平均缴费工资×参保在职职工的人数,精算公式如下:

|

(1) |

TIt表示t年城镇职工医保统筹基金的收入,t为年份,x为职工年龄,y为职工类别(y=1, 2, 3分别表示男性、女干部、女工人),Nt, xy表示t年x岁第y类参保职工的人数,i为参加职工医保的初始年龄、fty表示t年第y类参保职工的法定退休年龄,

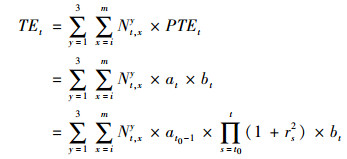

当前,职工医保统筹基金主要用于报销住院期间所发生的医疗费用,既包括在职职工所发生的医疗费用,也包括了退休人员的医疗费用。因此,城镇职工医保统筹基金支出的测算思路为:人均统筹基金支出×参保职工×人数,其中人均统筹基金支出=住院费用报销比例×人均住院费用,其精算公式如下:

|

(2) |

TEt为t年城镇职工医保统筹基金的支出,t为年份,x为职工年龄,y为职工类别(y=1, 2, 3分别表示男性、女干部、女工人)、i为参加职工医保的初始年龄,m为参保职工的最大生存年龄,

|

(3) |

CBt为t年统筹基金的当期结余,TIt为t年统筹基金收入,TEt为t年统筹基金支出,当CBt>0时, 则当期的统筹基金存在结余,当CBt < 0时,当期结余为负,需要动用累计结余以维持基金的平衡。

2.3.2 累计结余模型城镇职工医保统筹基金累计结余的测算思路为:上年度统筹基金的累计结余(考虑时间价值)加上统计基金当期结余(考虑时间价值),具体精算公式为:

|

(4) |

ASt为t年的职工医保统筹基金累计结余,CBt为t年基金的当期结余, it1为t年的三个月整存整取银行利率,it2为t年活期存款利率,it3为t年5年及以上贷款利率, λ、α、γ均为取值为0、1的参数。国发〔1998〕44号文规定:基本医疗保险基金当期结余,按活期利率计息,上年度结转的累计结余,按三个月整存整取银行存款利率计息,另外当职工医保基金的累计结余与当期结余都为负时,资金仍需考虑时间价值,因此公式需做如下假设:

(1) 当ASt-1>0且CBt>0时(上年度累计结余与当期结余都为正),其他条件不变的情况下,λ=1、α=1、γ=0,t0为基金测算的初始时点,其测算基本思路为:t年累计结余=(t-1)年累计结余×(1+三个月整存整取银行存款利率)+ t年当期结余×(1+活期存款利率)。

(2) 当ASt-1>0且CBt < 0时(上一年累计结余为正而当期结余为负),其他条件不变的情况下,λ=1、α=0、γ=0,t0为当期结余开始出现负数的时点,其测算基本思路为:t年累计结余=(t-1)年累计结余×(1+三个月整存整取银行存款利率)+t年当期结余。

(3) 当ASt-1 < 0且CBt < 0时(上年度累计结余和当期结余均为负),其他条件不变的情况下,λ=0、α=0、γ=1,t0为累计结余开始出现负数的时点,其测算基本思路为:t年累计结余=[(t-1)年累计结余+ t年当期结余]×(1+1年及以上贷款利率),考虑到资金仍具有时间价值,当资金已完全亏空时,需借助贷款以维持基金平衡,因此需乘以1年及以上贷款利率。

3 相关参数假设 3.1 年龄参数我国法定就业年龄为16岁,但对于职工医保参保者而言,16岁大多还未就业或参保,故本文将初次参保年龄设定为22岁;根据我国第六次人口普查的测算方法,本文将职工最大生存年龄设定为100岁。本文对退休年龄参数设定以《国务院关于工人退休、退职的暂行办法》(国发〔1978〕104号)为准,即男性60岁、女干部55岁、女工人50岁;但在《十三五规划纲要》、党的十八届三中全会、五中全会、十九大以及人力资源和社会保障部新闻发布会均明确提出,我国要制定并实施渐进式的退休政策,并有望于2022年正式实施①。因此,为使研究更符合现实,本文在政策模拟部分,将延迟退休政策考虑在内;根据国外内经验,本文假设渐进式延迟退休政策于2022年正式实施,男女职工同时开始延迟,1年延迟6个月(2年延迟1岁),直至所有职工退休年龄到达65岁②。

① 资料来源:http://www.mohrss.gov.cn/gkml/xxgk/201611/t20161109_259128.html。

② 渐进式延迟退休具体假设为:2022年男性、女干部、女工人同时开始延迟退休年龄,2年延迟1岁,直至65岁;男性退休年龄于2031年达到65岁,女干部退休年龄于2041达到65岁,女工人退休年龄于2051年达到65岁。

3.2 职工医保参保人数本文运用队列要素法,并根据2010年全国第六次人口普查数据,测算未来的城镇常住人口和参保职工人数。首先,运用t-1年各年龄段、不同性别的城乡常住人口乘以t-1年的生存率得到t年的各年龄段、不同性别的城乡自然增长人口,其中t年城乡的0岁人口运用t年城乡自然增长人口中的15~49岁的女性人数乘以各年龄段的生育率加总后得到③;其次,将t年的城镇(农村)自然增长人口加上(减去)t年的迁移人口,得到各年龄段、不同性别的城镇(农村)常住人口。

③ 根据第六次人口普查数据,我国男女性别比为1.05比1,故城乡自然增长人口中0岁男性人口数=新生总人口数×(1.05/2.05),0岁女性人口数=新生人口数×(1/2.05)。

最后,对于城镇职工医保的参保人数,本文假定参保职工中同年龄的女干部和女工人各占一半④,2016年参保在职职工(21 720万)与参保退休人员(7 812万)的各年龄段分布与2016年城镇常住人口中劳动年龄段⑤与退休年龄段⑥相同,由此得到2016年各年龄段、不同性别参保职工的人数分布情况;再根据队列要素法的要求,运用t年参保职工人数分布情况乘以对应的生存率得到t+1年参保职工各年龄段、不同性别的人数分布情况,对于每年新增22岁的参保人口,则用当年城镇22岁的常住人数乘以就业率得到。

④ 例:30岁女性参保职工中,女工人、女干部各占一半,但女工人、女干部的退休年龄不同,故两者的参保总人数不同。

⑤ 劳动年龄段:男性为22~59岁,女干部22~54岁,女工人22~49岁。

⑥ 退休年龄段:男性为60岁及以上,女干部为55岁及以上,女工人为50岁及以上。

3.3 总和生育率总和生育率①的变化在人口预测中具有重要的意义,本文根据2010年全国第6次人口普查数据的总和生育率,在经适当微调,假定“全面二孩”政策之前的城镇总和生育率为1.175,农村为1.733;我国于2016年正式实施了全面二孩政策,政策实施后,总和生育率必定受到相应影响,因此本文借鉴郭震威、齐险峰“四二一”家庭微观仿真模型来对各生育意愿下城镇和农村妇女总和生育率的变动进行预测。[22]

① 妇女总和生育率是指该国家或地区的妇女在育龄期间(15~49岁),每个妇女平均生育的子女数,它等于把所有年龄别妇女生育率相加。

3.4 缴费工资、缴费率与就业率目前我国经济发展进入了新常态,工资增长的速度也相对放缓,如果继续参照过去20年的工资增长速度,其最终结论将存在一定偏差,故依据于洪等的研究结果,将7%设定为2017—2020年的缴费工资增长率,之后每10年减少1%,至2%时结束下降。[23]本文以2016年初的城镇职工在岗工资(60 629元)②作为缴费基数。另外,依据《国务院关于建立城镇职工基本医疗保险制度的决定》,本文假定职工医保的缴费率为8%,其中个人缴纳2%,单位缴纳6%;个人缴纳的保费全部划入个人账户,而单位所缴的保费30%划入个人账户,70%划入统筹基金;但个人账户被逐步被弱化是一种趋势,划入统筹基金的比例也将逐步增大;《“健康中国”2030规划纲要》也指出,应改进职工医保个人账户,进行门诊统筹;故在下文的政策方案模拟部分将重点分析这一变化所带来的影响。

② 数据来源于《2016年度人力资源和社会保障事业发展统计公报》。

就业率(失业率)是职工医保基金的一个重要影响因素, 我国首次披露的城镇调查失业率在2014—2016年分别为5.1%、5.1%和5%,在2017年上半年均保持在5%左右。因此,本文将当前我国城镇的失业率设定为5%。对于未来失业率的变动,本文参考魏谨瑞的研究成果,缴费工资增长率每降低1%,失业率将增长0.5%;即2017—2020年失业率为5%,之后每10年上升1%。[24]另外,根据中国人民银行近年相关数据,本文设定活期存款利率为0.35%,三个月整存整取定期存款利率为1.35%,5年及以上贷款利率为4.9%。

3.5 人均统筹基金支出增长率回顾以往大部分的研究,发现对人均统筹基金支出增长率的测算往往与人均工资增长率紧密相连,但若简单的将两者进行等同,其预测结果是有偏的;因此通过参考Mayhew的研究成果“增长因子”法,来重点测算人口结构的变化对人均统筹基金支出增长率的影响。[25]对于非人口结构因素所带来的影响,本文借鉴何文炯的研究,将其设定为始终比缴费工资增长率高1%。[13]具体测算公式如下:

|

(5) |

rt2为t年人均统筹基金支出增长率, rt1为t年缴费工资增长率,drt为人口结构因素所带来的人均统筹基金支出的增长率,ndrt为人口结构因素所带来的增长率,Pi(t)为t年第i年龄组的人口占总人口的比重,Ci(t)为t年第i年龄组人均医疗消费权重③[26](图 1),

③ 资料来源:中国卫生费用核算小组(2000)的《中国卫生总费用历史回顾和发展预测》。

④ 2016年人均统筹基金支出=(60%×2016年城镇职工医保基金收入-2016年城镇职工医保基金当期结余)/城镇职工医保参保人数;1 679.6元=(0.6×10 273.7亿元-1 204亿元)/29 532万人。

|

图 1 分年龄别人均医疗消费权重 |

本文精算预测时间从2017年开始,至2070年结束,属中长期预测。我国于2013年11月实施了“单独二孩”政策,政策实施不到两年便被2016年1月开始的“全面二孩”政策所取代,实施时间较短,因此,本文的分析以原政策(生育政策未调整)作为基准情形,对于“单独二孩”政策,本文将不做具体分析,但为了使测算更符合实际情况,更具衔接性,本文在分析“全面二孩”政策时,对2014年和2015年的总和生育率按照“单独二孩”政策下13%①的生育意愿进行变动;将参数代入公式(1)~(5)得到如下实证结果。

① 自“单独二孩”政策实施以来,截至2015年5月底,1 100万对“单独”夫妇仅145万对提出申请,实际生育意愿13%(=145/1 100)。资料来源:http://china.huanqiu.com/article/2015-07/6968582.html。另外,张丽萍等2014年研究发现仅有54%和53%的城镇和农村育龄妇女符合“单独二孩”政策的规定。

4.1 原政策(生育政策未调整)在原政策下,参保职工人数由2017年的3.26亿人增长至2070年5.12亿人,年均增长率约为0.86%,其峰值发生在2063年,约为5.15亿人;另外,2017—2070年间,参保退休人员年均增长率(2.23%)明显高于参保在职职工的年均增长率(0.22%),且在2068年参保退休人员人数(2.59亿人)将超过参保在职职工人数(2.55亿人);城镇职工医保的退职比②(抚养比)呈现逐年上升的趋势,2017年为0.37,在2068年将超过1,2070年达到1.06,即1个退休人员需由0.94个在职职工抚养,在职职工将面临沉重的抚养压力(图 2、图 3)。

② 退职比=参保退休人员人数/参保在职职工人数。

|

图 2 职工医保2016—2070年参保人数预测图(原政策) |

|

图 3 职工医保2016—2070年退职比变化图(原政策) |

从表 1可以看到,原政策下职工医保统筹基金收入由2017年的0.70万亿元增长至2070年的6.86万亿元,年均增长率约为4.4%;基金支出由2017年的0.54万亿元增长至2070年的16.79万亿元,年均增长率约为6.7%,职工医保统筹基金收入和支出都呈现逐年上升的趋势,但基金支出的增长速度明显高于基金收入的增长速度;2027年职工医保统筹基金开始出现当期赤字③,基金缺口为276.89亿元,需动用累计结余以维持基金的平衡,到2036年基金开始出现累计赤字,累积赤字额为2 740.56亿元,基金已全部亏空,需借助银行贷款进一步维持基金的平衡,突出的老龄化问题和高额贷款利息,进一步加剧了基金的恶化,到2070年基金累计赤字额高达261.60万亿元。

③ 如果当期结余或累计结小于零,则表示基金出现当期赤字或者累计赤字。

| 表 1 原政策下统筹基金财务运行状况/亿元 |

2016年“全面二孩”政策实施后,由于受到教育、医疗、住房等因素的困扰,许多夫妇生育二孩的意愿受到了不同程度的影响,也并非所有符合政策规定的夫妇都愿意选择生育二孩。因此,为了使本研究更贴近实际情况,使政策更具有衔接性,本文将“全面二孩”政策下的生育意愿设为6类④(0%,13%,25%,50%,75%, 100%),以综合分析不同生育意愿下职工医保统筹基金的财务运行状况。

④ 0%和100%为两种极端的情形,即当所有符合政策规定的夫妇均不生育或生育二孩; 13%为“单独二孩”政策下的生育意愿,考虑生育意愿短期内变化不大,也将其作为“全面二孩”生育意愿的一类。

从图 4中可以看到,与原政策相比,“全面二孩”政策实施后,参保职工人数得到增长,由于2016年出生的新生人口需22年后方能加入职工医保系统,因此“全面二孩”政策效果在2038年开始发生作用;参保职工人数随着生育意愿的提高而增多,当生育意愿达100%时,2070年参保职工人数约为7.4亿人;由图 5可知,2038年后,退职比随着生育意愿的增长而逐渐减小,与原政策相比,在13%、25%、50%、75%的生育意愿下,2070年的退职比由原政策下的1.06分别下降到了0.99、0.93、0.82、0.74,当生育意愿为100%时,退职比为0.67,即1个老人约由1.5个在职职工进行抚养,因此,“全面二孩”政策的实施在短期内虽无法发挥效果,但从长远看来,能大大降低在职职工的抚养负担。

|

图 4 “全面二孩”政策下2016—2070年参保职工人数情况 |

|

图 5 “全面二孩”政策下2016—2070年退职比变化情况 |

与原政策相比,由于“全面二孩”政策实施需在2038年开始发挥作用,故统筹基金的当期赤字和累计赤字开始出现的时点仍为2027年和2036年,没有产生变动;到2038年,职工医保统筹基金的累计赤字开始因“全面二孩”政策而得到改善,且生育意愿越高,对基金的改善程度就越好,到2070年,当生育意愿为13%时,累计赤字约为252.31万亿元,比原政策下降3.55%,当生育意愿提高到100%时,累计赤字下降至191.14万亿元,累计赤字的减少额约为原政策累计赤字额的26.94%;综上,“全面二孩”政策的实施虽不能推迟当期赤字和累计赤字出现的时点,但在一定程度上可改善职工医保统筹基金的财务运行状况,减少累计赤字的额度,具有一定的止损作用(表 2)。

| 表 2 “全面二孩”政策背景下统筹基金财务运行状况 |

“全面二孩”政策虽然在一定程度上能改善职工医保统筹基金的财务运行状况,但其作用的发挥仍需一定的时间,且仅靠单一的政策也很难维持基金的平衡,在“全面二孩”政策已实施的基础上①,进一步引入其他政策分析职工医保基金的财务状况,可更好的促进基金的可持续发展。常见可改善职工医保基金财务运行状况的政策措施有:提高基金缴费率、退休人员参与缴费、延迟退休年龄、调整划入统筹基金的比例等措施,但前两项措施极易受到企业和职工的反对,实施难度较大,故本节将延迟退休年龄与调整划入统筹基金的比例这两项措施作为重点分析对象;另外,本节所引入的政策均是“全面二孩”已实施的基础上进行的。

① 2016年1月1日“全面二孩”政策已经实施,因此本节的分析主要建立在全面二孩已实施的基础上,引入延迟退休与调整划入统筹基金比例政策,但仍以原政策作为基准情形进行对比。

5.1 模拟情形1:引入延迟退休政策当前,延迟退休政策势必会被执行,在“全面二孩”政策实施后,进一步引入延迟退休政策,其效果如何?表 3给出了精算模型的实证结果,与原政策相比,在不同生育意愿下当期赤字开始出现的时点被推迟了6年,累计赤字被推迟了8~12年;当生育意愿为13%时,2070年累计赤字额约为159.59万亿元,2070年累计赤字变化幅度约为-38.99%;当生育意愿提升至100%时,2070年累计赤字额约为973 601.07亿元,下降幅度约为62.78%,其2070年累计赤字额远远低于原政策下2070年的累计赤字额,其下降的幅度远远大于“全面二孩”政策下的下降幅度。由此可见,“全面二孩”政策实施后,进一步引入延迟退休政策,能有效推迟职工医保统筹基金出现当期赤字和累计赤字的时点,且能够大大的减少基金累计赤字的额度,止损作用非常较为显著。

| 表 3 统筹基金财务运行状况(模拟情形1) |

国发国发〔1998〕44号文规定我国职工医保基金的缴费率为8%,其中个人缴纳2%(全部划入个人账户),单位缴纳6%(30%划入个人账户,另外70%划入统筹基金)。然而,近年来套取和浪费个人账户资金的现象屡屡出现,指定药店药价畸高、刷卡购买生活用品等情况层出不穷。另外,个人账户的设置弱化了医保制度的互助共济作用,同时个人账户每年高额的结余基金缩水贬值严重;郑功成、何文炯、仇雨临等学者均提出应逐步弱化直至取消职工医保基金的个人账户①。可见,弱化个人账户是职工医保制度发展的重要趋势。

① 资料来源: http://money.163.com/18/0226/22/DBJRB36I002580S6.html

本文假定逐步减少直至取消单位划入个人账户的比例,而个人缴纳的保费进行门诊统筹。其他条件不变的情况下,单位所缴保费不再划入个账户,即增加划入统筹基金的比例至75%(6%/8%),进而增加统筹基金收入,而支出不变,最终改善统筹基金的财务状况。表 4充分反映了调整划入统筹基金比例后,职工医保统筹基金的财务运行状况,与原政策相比,当期赤字的时点在不同生育意愿下推迟了11~15年,累计赤字的时点被推迟了15~18年。2070年累计赤字随着生育意愿的提高而逐步减小,当生育意愿为13%时,2070年累计赤字为1 348.734.84亿元,2070年累计赤字下降了48.44%;当生育意愿达100%时,2070年累计赤字为815 864.90亿元,2070年累计赤字下降了68.81%。另外,在相同的生育意愿下,表 4的2070年累计赤字均小于表 2。可见,在全面二孩政策实施后,调整划入统筹基金比例有利于改善职工医保统筹基金的财务状况,促进职工医保统筹基金的可持续运行。

| 表 4 统筹基金财务运行状况(模拟情形2) |

由上可知,单独实施延迟退休政策或调整划入统筹基金的比例政策中的任何一项,均能有效改善基金的财务运行状况,减少基金的累计赤字,但其效果仍然有限,仅能推迟基金累计赤字和当期赤字出现的时点,并不能从根本上解决基金的财务危机,基金仍会在2070年出现累计赤字。因此,本文在“全面二孩”政策已实施的基础上,将模拟情形1和2同时引入分析,以考察职工医保基金的财务状况。

从表 5可知,当两项政策同时实施时,基金的财务状况得到了显著改善。具体而言,当生育意愿达到75%后,当期赤字也不再出现,基金存在当期结余;当生育意愿达到100%时,当期结余为13 483.00亿元。对于基金累计结余,在各生育意愿下,基金将不再出现累计赤字,基金存在着累计结余;生育意愿为13%时,2070年基金累计结余368 416.61亿元;随着生育意愿的逐步提高,基金累计结余呈逐步上升的趋势;当生育意愿达到100%时候,基金累计结余可达824 351.11亿元。由此可见,在“全面二孩”政策已实施的基础上,同时引入延迟退休和调整划入统筹基金比例的政策可使基金不再出现累计赤字,相反却存在着累计结余,基金将不再面临财务危机。

| 表 5 统筹基金财务运行状况(模拟情形3) |

本文通过构建动态精算模型,以“全面二孩”政策为视角,模拟分析其对职工医保统筹基金财务状况的影响。研究结论如下:第一,如果继续实施原生育政策,2036年职工医保统筹基金将开始出现累计赤字,且2070年的累计赤字额将高达261.60万亿元;第二,“全面二孩”政策实施后,基金累计赤字的时点并未被推迟,但在不同生育意愿下,2070年累计赤字额下降了3.55%~26.94%;第三,在“全面二孩”政策已实施的基础上,分别引入延迟退休和调整划入统筹基金的比例,发现这两项政策均能在一定程度上改善基金的财务状况,但基金仍会发生累计赤字;第四,进一步,将延迟退休与调整划入统筹基金的比例这两项政策同时引入,结果发现在不同生育意愿下,基金将不再出现累计赤字,相反却存在36.84万亿~82.44万亿元的累计结余,基金的财务状况得到了显著的改善。

综述所述,“全面二孩”政策在一定程度上可改善职工医保基金的财务运行状况,但其作用并不能在短期内得到发挥,且有赖于生育意愿的提高;在“全面二孩”政策实施的基础上,如果进一步实施延迟退休政策和调整划入统筹基金的比例,职工医保基金的财务运行状况将得到显著的改善。因此,在实证结果的基础上,本文提出如下政策建议:第一,政府对符合政策规定的夫妇可给予住房、医疗、教育等方面的税收和政策优惠,以减少其生育顾虑,鼓励其生育。第二,随着医疗水平的进步和人类预期寿命的提高,在鼓励生育的同时,可尽早在老龄化高峰期之前引入渐进式的延迟退休方案,以增加缴费人口、减少待遇领取人口,最终促进职工医保基金的可持续发展。第三,逐步弱化职工医保个人账户相关功能,逐步减小直至取消单位划入个人账户的比例,进而提高统筹基金的划入比例,改善统筹基金的财务状况,同时也进一步增强职工医保基金的互助共济功能。另外,个人账户的功能被弱化的同时,应逐步优化门诊统筹制度,不能使参保人的门诊负担过重。

作者声明本文无实际或潜在的利益冲突。

| [1] |

Anderson G F, Hussey P S. Population aging:A comparison among industrializedcountries[J]. Health Affairs, 2000, 19(3): 191-203. DOI:10.1377/hlthaff.19.3.191 |

| [2] |

Schneider E L, Guralnik J M. The aging of America:impact on health care costs[J]. JAMA, 1990, 263(17): 2335-2340. DOI:10.1001/jama.1990.03440170057036 |

| [3] |

Bohn H. Will social security and Medicare remain viable as the US population is aging?[R].Carnegie-Rochester Conference Series on Public Policy, 1999(50): 1-53.

|

| [4] |

Ellis R P, Fiebig D G, Johar M, et al. Explaining health care expenditure variation:large-sample evidence using linked survey and health administrative data[J]. Health Economics, 2013, 22(9): 1093-1110. DOI:10.1002/hec.v22.9 |

| [5] |

Miller T. Increasing longevity and Medicareexpenditures[J]. Demography, 2001, 38(2): 215-226. |

| [6] |

Lee R, Miller T. An Approach to Forecasting Health Expenditures, with Application to the US MedicareSystem[J]. Health Services Research, 2002, 37(5): 1365-1386. DOI:10.1111/hesr.2002.37.issue-5 |

| [7] |

de Meijer C, Wouterse B, Polder J, et al. The effect of population aging on health expenditure growth:A critical review[J]. European Journal of Ageing, 2013, 10(4): 353-361. DOI:10.1007/s10433-013-0280-x |

| [8] |

Keehan S P, Cuckler G A, Sisko A M, et al. National health expenditure projections, 2014-2024:spending growth faster than recent trends[J]. Health Affairs, 2015, 34(8): 1407-1417. DOI:10.1377/hlthaff.2015.0600 |

| [9] |

Gerdtham U G, Sogaard J, Andersson F, et al. An Econometric Analysis of Health Care Expenditure[J]. Journal of Health Economics, 1992, 11(1): 63-84. |

| [10] |

Amaresh Das, Frank Martin. An Econometric Analysis of the US Health Care Expenditure[J]. Global Journal of Health Science, 2010, 2(1): 150-159. |

| [11] |

Bech M, Christiansen T, Khoman E, et al. Ageing and health care expenditure in EU-15[J]. European Journal of Health Economics, 2011, 12(5): 469-478. DOI:10.1007/s10198-010-0260-4 |

| [12] |

邓大松, 杨红燕. 老龄化趋势下基本医疗保险筹资费率测算[J]. 财经研究, 2003(12): 39-44. DOI:10.3969/j.issn.1001-9952.2003.12.006 |

| [13] |

何文炯, 徐林荣, 傅可昂, 等. 基本医疗保险"系统老龄化"及其对策研究[J]. 中国人口科学, 2009(2): 74-84. |

| [14] |

崔佳, 刘理. 老龄化背景下城镇职工医疗保险基金收支变化趋势及对策研究[J]. 社会保障研究, 2013(2): 56-62. |

| [15] |

张心洁, 周绿林, 曾益. 生育政策调整对提高新农合基金可持续运行能力的影响[J]. 经济管理, 2016(4): 168-180. |

| [16] |

王晓燕, 宋学锋. 老龄化过程中的医疗保险基金:对使用现状及平衡能力的分析[J]. 预测, 2004(6): 5-9. DOI:10.3969/j.issn.1003-5192.2004.06.002 |

| [17] |

李亚青, 申曙光. 退休人员不缴费政策与医保基金支付风险——来自广东省的证据[J]. 人口与经济, 2011(3): 70-77. |

| [18] |

刘军强, 刘凯, 曾益. 医疗费用持续增长机制——基于历史数据和田野资料的分析[J]. 中国社会科学, 2015(8): 104-125. |

| [19] |

文裕慧. 城镇职工基本医疗保险退休人员适当缴费研究[J]. 现代管理科学, 2015(10): 91-93. DOI:10.3969/j.issn.1007-368X.2015.10.030 |

| [20] |

曾益, 任超然, 刘倩. "单独二孩"政策对基本医疗保险基金的支付能力影响研究[J]. 保险研究, 2015(1): 112-127. |

| [21] |

胡乃军, 杨燕绥. 支付方式、参保人年龄结构与医疗保险基金支付风险——以B市医保基金政策和数据为例[J]. 社会保障研究, 2016(1): 47-54. DOI:10.3969/j.issn.1674-4802.2016.01.006 |

| [22] |

郭震威, 齐险峰. "四二一"家庭微观仿真模型在生育政策研究中的应用[J]. 人口研究, 2008(2): 5-15. DOI:10.3969/j.issn.1000-6087.2008.02.002 |

| [23] |

于洪, 钟和卿. 中国基本养老保险制度可持续运行能力分析——来自三种模拟条件的测算[J]. 财经研究, 2009(9): 26-35. DOI:10.3969/j.issn.1001-9952.2009.09.003 |

| [24] |

魏瑾瑞. 基于动态面板数据模型的失业与经济增长的再考察[J]. 中国经济问题, 2012(1): 54-58. |

| [25] |

Mayhew L. Health and Elderly Care Expenditure in an Aging World[M]. Laxenburg, Austria: International Institute for Applied Systems Analysis, 2000.

|

| [26] |

中国卫生费用核算小组. 中国卫生总费用历史回顾和发展预测[J]. 卫生软科学, 2000(5): 202-213. |

(编辑 赵晓娟)