1998年以来,中国相继建立了职工医保、居民医保和新农合。尽管医保实现全覆盖,但统筹仍处于较低层次。过低的统筹层次与人民群众日益增长的就医需求之间的矛盾日益突出。一方面,随着经济的迅速发展,劳动力跨区流动日渐普遍,就医医疗机构所在地与医疗保险关系归属地不一致带来了诸多矛盾。有研究显示,基于抽样调查数据,发现异地就医人数占职工医保人数的1.47%,个人垫付金额大、报销周期长且手续繁琐,加重了患者家庭的经济负担。而建立市级统筹,可以解决约80%的异地就医问题,实现“同城无异地”。[1]另一方面,分散化的医疗保险统筹单位内部出现了大规模的基金入不敷出的窘境,如2010—2011年娄底市和湖北省部分地级市数据均出现当期收不抵支。[2-3]在此背景下,2011年,我国职工医保采用风险调剂金、统收统支两套模式,将统筹层次由县级提高至市级。尽管异地就医问题得到缓解,但城镇职工医疗保险基金的抗风险能力仍然面临严峻挑战。以2013年城镇职工医保为例,全国发生收不抵支的统筹单位有225个,占统筹单位总数的32%。[4]继续提升医疗保险统筹层次势在必行。

而对于具有明显属地化管理特征的医疗保险基金而言,统筹层次并非越高越好。理论研究表明,统筹层次与道德风险之间存在正向关系。[5]从一些国家或地区的实践来看,风险池合并后运行效果并没有显著提升。[6]并且当统筹层次过高时,经办机构自身的运行也会出现问题。统筹层次提高会导致基金征收、支出监管等风险增大。[7]统筹层次提升这一决策似乎是一种两难的权衡:最优的统筹层次是在“从风险分散中获得的收益”和“道德风险引致的损失”二者间的权衡取舍。[8]已有研究利用经办机构数据实证研究发现,统筹层次提升将会使参保者、医疗机构、经办机构三方面的道德风险行为增加,实施省级统筹产生的风险大于受益,应当慎重。[9]所以,在中国进一步提升统筹层次的过程中,除改革获益外,更应重点防范医疗保险基金可能产生的风险,以保证基金的可持续性。

2016年《国务院关于印发“十三五”深化医药卫生体制改革规划的通知》(国发〔2016〕78号)中明确提出,到2020年要逐步实现省级统筹。而在职工医保已普遍达到市级统筹的背景下,统筹层次应以何种模式进一步提升至省级层面,政府、学术界仍鲜有研究,至今尚未有明确方向和具体实施方案。在省级统筹改革大势所趋以及基金外部风险显现的大背景下,本文侧重于制度设计角度,以城镇职工基本医疗保险为例,探讨我国社会医疗保险省级统筹的模式设计问题,并详细介绍德国在统筹层次提升历程中所采用的风险结构补偿机制(RSA)、基于发病率的风险结构补偿机制(morbi-RSA)、中央健康基金机制(CHF),以期为我国省级统筹政策制定提供参考。

2 中国社会医疗保险统筹模式存在的问题我国医疗保险制度建立伊始,出于制度推广和管理水平的考虑,将统筹层次设定为县级。在县级统筹下,由于县级数量较多且经济发展水平差异较大,在具体管理实践中,医疗保险基金的收不抵支的局面日趋严重。《中共中央国务院关于深化医药卫生体制改革的意见》、《国务院办公厅关于印发医药卫生体制五项重点改革2011年度主要工作安排的通知》(国办发〔2011〕8号)相继提出“市级统筹”的目标。随后,2011—2012年统筹单位出现了大规模的由“县级统筹”向“市级统筹”过渡的情形。

统筹模式分为两种:统收统支模式和风险调剂金模式。统收统支模式是指市级经办机构统一收取医疗保险缴费,并统一管理基金支出,医疗保险基金的收入和支出都在市级范围内平衡。风险调剂金模式是指各县级经办向市级经办机构上解一定比例的医疗保险基金缴费收入,由市级经办机构用于平衡县级基金出现的缺口。此模式在管理体制方面变动不大,制度推行阻力小,往往成为多数省份的过渡模式。中国现行的市级统筹下,两种统筹模式都存在一定的局限。

2.1 调剂金模式:横向政府间责任划分不清晰风险调剂金模式的运行依赖于各下级统筹单位上解的风险调剂金,尽管我国的调剂金模式规定了一个粗略的调剂金计提比例,但未能清晰划分横向政府间的责任。大多数省份选择了风险调剂金模式,如河南省调剂金比例设定为10%,安徽省为15%~20%,湖南省为3%,江西省为5%,吉林省为15%。①各省份所设定的风险调剂金划拨比例存在很大差异,带有一定的随意性。从国家文件、省级文件以及学术文献中,均未涉及调剂金比例划定的理论和方法。从学理角度而言,风险调剂金的计提比例应当与统筹单位的资金充裕度、疾病风险预期等因素相关,而绝非是简单的主观确定的百分比。

① 具体参见豫、皖、湘、赣四省2011年和吉林省2009年发布的市级统筹文件。

2.2 统收统支模式:纵向政府间责任划分不匹配统收统支式模式下,医疗保险基金由高层级经办机构集中管理。尽管基金抗风险能力大大提高,但政府间的责任划分不匹配,严重影响了具有明显属地化管理属性的医疗保险基金的管理。统筹层次提高后,事权上移会弱化地方经办机构维持基金收支平衡的责任,使得地方经办机构的监管和审核的力度减弱,进而必然会引致医疗服务供需双方的道德风险增大。[10]如在市级统筹层次下,市级经办机构负责医疗保险基金的统一收取和资金分配,而县级经办机构仅保留医疗保险待遇补偿。从而导致县级单位对于其辖区内医疗机构、参保者的监管力度减弱,违规报销、虚假医疗等道德风险行为愈加难以监管,并且县级经办机构自身的征缴动机也会下降。[9]

整体而言,现行的统收统支模式、风险调剂金模式在社会医疗保险基金管理实践中均存在一定的局限性。风险调剂金模式虽然能够保留属地化管理的优势,但医保基金在市级层面流动存在极大阻碍;统收统支模式虽然能够使医保基金聚集于市级层面,但基金管理中面临极大的道德风险。按照中国的现实情况,若要在2020年实施社会医疗保险省级统筹,极有可能沿用先前市级统筹所采取的方式,即“风险调剂金模式的省级统筹”、“统收统支模式的省级统筹”。但需注意,省级统筹下的基金规模达到市级统筹时期的数十倍,管理难度和风险也相应增大。根据前文对两种模式局限性的分析,如果原封不动地照搬这两种模式至省级统筹,均会给基金运行带来更大的风险。因此,亟需完善这两种模式。

3 德国社会医疗保险统筹模式的现状与经验20世纪90年代以来,为平衡统筹单位之间的风险差异,德国、比利时、荷兰、瑞士等国均引入风险调整机制提升统筹层次,德国、爱沙尼亚等国进一步将统筹层次提升至中央层面。[11]作为世界上第一个建立社会医疗保险制度的国家,德国的统筹层次设计具有典型性,本文详细介绍德国统筹层次提升中的成熟经验。

3.1 统筹层次提升的历史德国的法定医疗保险制度建立以来,都是以疾病基金为统筹单位,独立地进行医疗保险基金的收支管理。与商业医疗保险不同,社会医疗保险无法拒绝具有疾病风险的参保者。随着德国法定医疗保险制度的发展,疾病基金之间出现了一定的分化,部分疾病基金聚集了较多疾病风险高的群体,出现收不抵支。为平衡疾病基金之间的财务状况并促使其公平竞争,德国从1994年开始进行统筹层次改革,相继引入风险结构补偿计划、中央健康基金制度。

1994年,德国在疾病基金之间引入风险结构补偿计划(Risikostrukturausgleich, RSA)。RSA是一种资金调剂机制,利用一部分资金充裕的疾病基金来补助另一部分存在赤字风险的疾病基金,最终使所有疾病基金实现保费收入和医保支付平衡。由于越来越多的疾病基金需要利用RSA机制,《SHI强制提供的平等化法(Gesetz zur Rechtsangleichung in der gesetzlichen Krankenversicherung)》规定,2001年起,全国统一执行风险调整机制。[12]2007年4月1日,德国出台《加强SHI竞争法(Act to Strengthen Competition in SHI)》,要求自2009年1月开始,建立中央健康基金,统一负责医保费用收入和支出,实现中央层面统筹。同时,在风险结构补偿中引入“疾病发病率”指标,形成了“以发病率为基础的补偿计划(morbiditätsorienti-erter Risikostrukturausgleich, morbi-RSA)”。

3.2 统筹模式一:风险结构补偿计划(1994—2009年)RSA机制的目的在于补偿出现缺口(基金支出>基金收入)的疾病基金,其实质是疾病基金之间的互助共济。这种补偿机制类似于中国的风险调剂金,都是通过一部分统筹单位上解基金,用以补偿另一部分存在缺口的统筹单位(如图 1(a)所示)。其运行机制如下:当单个疾病基金的收入大于支出时,将剩余资金上解到风险调整中心(即图 1(a)中的①);而当疾病基金收入小于支出时,从风险调整中心处得到补偿(即图 1(a)中的②)。

|

图 1 德国法定医疗保险的统筹模式 |

RSA机制运行的关键在于准确预测各疾病基金的收入和支出,并且将剩余资金上解。其中,收入的预测可以根据缴费率、人口统计特征等指标测算。对于单个疾病基金而言,支出预测主要是依据其内部的疾病风险情况,具体包括一系列的指标,称为“风险调整因子”。1994年初始版本的RSA中“风险调整因子”包括收入、年龄、性别、病弱情形,但一直广受诟病,因为其与疾病风险没有直接关联,从而支出预测可能并不准确。但就1994年当时的条件而言,初始版本的“风险调整因子”采用这些指标,主要是因为疾病基金只能获得这些社会人口学统计指标。1999年,疾病基金才开始有权限得到药品处方、住院诊断数据,到2004年开始得到门诊诊断数据。并且此时德国已经开始实施DRGs。有了这些疾病诊断的数据,疾病基金内部各参保者的疾病风险情况一目了然。因此,2009年RSA将“疾病发病率”引入风险调整因子之中,形成了新版的morbi-RSA,从而更加准确地预测疾病基金的支出。风险调整因子、风险调整计算公式的详细介绍如下。[13, 14]

3.2.1 风险调整因子在德国社会医疗保险(Social Health Insurance, SHI)系统中,风险调整因子包括:收入、年龄、性别、病弱退休金/抚恤金领取者、疾病津贴、疾病发病率。(1)收入。由于法定医疗保险是由参保者按照收入比例缴纳,参保者的收入差异将对疾病基金的筹资有很大影响。所以,收入是一个非常重要的风险调整因子,其使得疾病基金间的筹资能力更加均等化。(2)年龄。从1到90岁,每一年设置成一个分组,对于每个年龄分组分别计算“标准化支出”。而对于病弱退休金/抚恤金领取者,年龄分组为36~65岁。(3)性别。对于男性和女性,分别设置“标准化支出”。(4)病弱退休金/抚恤金领取者。由于病弱退休金/抚恤金领取者在一定程度上能够间接代表发病率状况,针对这些群体计算“标准化支出”,同时也参考年龄和性别进一步细化。(5)疾病津贴。针对三个层次的疾病津贴权利有三种标准化支出方案,同时再结合年龄、性别、病弱退休金/抚恤金领取者等因素进一步细化。(6)疾病发病率。morbi-RSA包含80种疾病,其中一些疾病可根据严重程度再进一步划分,最终得到106个发病率分类。另外考虑年龄、性别、病弱等因素进一步细化。最终得到106个发病率分类,40个年龄性别风险类别,以及接受病弱福利的6类群体。

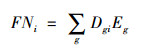

3.2.2 风险调整计算公式风险调整公式中两个核心元素是疾病基金的资金能力(FPi)和资金需求(FNi)。对于单个疾病基金,当它的资金能力大于资金需求时FPi>FNi,它必须将多余的资金上解到风险调整系统;当它的资金需求大于资金能力时FNi>FPi,它将得到风险调整系统的补偿。

疾病基金的资金需求,简单而言,就是依据670个风险单元,计算一年当中所有参保者的“标准化支出”的总和(管理费用支出并不包含在资金需求中)。而资金能力,反映的是疾病基金的所有参保者的缴费收入。假设Dgi代表一年中,疾病基金i中风险群体g所包含的总天数和人数。Eg代表风险群体g每天的标准化支出。那么总资金需求计算如下:

|

(1) |

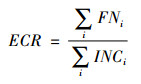

平均筹资率ECR根据资金需求和所有疾病基金参保者收入(INC)计算:

|

(2) |

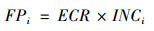

最后,单个疾病基金的资金能力根据平均筹资率ECR和其参保者总收入计算:

|

(3) |

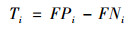

疾病基金需要进行的转移Ti计算如下:

|

(4) |

就风险调整中心而言,其接受、支出的转移支付之和为零,即:

2007年4月1日,德国政府出台了《SHI竞争法(Act to Strengthen Competition in SHI)》,要求建立中央健康基金(Central Health Fund,CHF)。CHF的建立改变了基金池规模和基金分配格局。以前,各疾病基金直接向雇员和雇主收取缴费并单独管理。现在,由联邦保险局管理的CHF统一负责收取法定医疗保险的缴费收入和政府补贴,然后基于morbi-RSA机制将资金划拨给下级各疾病基金(即图 1(b)中的③),再由各疾病基金进行待遇给付并维持收支平衡。CHF的建立意味着基金在全国层面分配,不同于调剂金模式下的局部基金在全国层面分配的做法。因此,从统筹层次模式归属而言,CHF意味着统收统支模式。

3.3.1 中央健康基金的管理CHF向各疾病基金划拨的资金包括四个部分:(1)用于支付标准报销目录的资金。其划拨金额是依据风险调整公式计算得出。从比例来看,大约占所有CHF总划拨的92%。(2)用于支付管理成本的资金。其中一半的支付是按照人头付费计算,另一半是基于风险调整公式计算,大约占CHF总划拨的5%。(3)用于自愿保险的资金。设定统一的人均支付标准,以资助自愿医疗保险报销目录。(4)用于疾病管理项目的资金。按照人均152欧元的额度划拨给各疾病基金,鼓励各疾病基金提供疾病管理项目。[15]

3.3.2 疾病基金的管理尽管德国的CHF统一负责法定医疗保险基金的收入和支出,但基金管理仍然保留属地化管理的特点,各疾病基金仍然负责各自基金的收支平衡。CHF机制下,为促进各疾病基金的有效竞争,实施保费返还、征收附加保费两种措施:(1)当疾病基金管理效率高,出现基金结余较多的情况,可以将结余的部分资金返还给参保者或提供额外的医疗保险报销福利。(2)当疾病基金的支出超过了CHF分配的资金,出现收不抵支,疾病基金将对参保者征收附加费。通常按缴费收入的一定比例征收附加费,且这一比例最高限定为1%。[16]

3.4 德国统筹层次提升的路径总结整体而言,德国法定医疗保险的统筹层次逐步由地方统筹提升至中央统筹,历时15年。首先,德国于1994年建立起风险结构补偿机制,形成了中央统筹的雏形,即一种调剂金模式的中央统筹。然后,于2009年建立中央健康基金,实现了医疗保险基金在中央层面的统收统支,最终实现了真正意义上的中央层级的统筹。

4 德国经验对中国社会医疗保险省级统筹的启示德国的社会医疗保险制度建立于1883年,提升统筹层次的改革始于1994年,其成熟的制度设计特点具有很强的借鉴价值。德国的morbi-RSA机制既能解决中国调剂金模式中横向政府间责任划分不清晰的问题,同时也能解决中国统收统支模式中地方责任弱化的问题。因此,德国在统筹层次改革中的有益经验能够为中国提供参考。

结合德国的经验,本文对中国现有的“风险调剂金模式”、“统收统支模式”两种模式进行修正,相应提出“考虑疾病风险的调剂金模式的省级统筹”、“统收统支模式的省级统筹+基于风险调整的资金分配机制”这两套省级统筹方案,供决策层参考。

4.1 省级统筹方案一:考虑疾病风险的调剂金模式的省级统筹若采取“风险调剂金模式的省级统筹”,中国亟待研究morbi-RSA机制。如果不考虑各市级统筹单位间实际的疾病风险差异,而仍然采用简单地计提一定百分比的方式,将无法满足省级统筹下的各市级统筹单位内部大规模基金的收支平衡。中国应尽快探索疾病风险因素及其支付标准,建立起一套公式化、规范化的风险调剂金机制。

具体操作如下:首先,在省级层面建立风险调剂金中心;其次,通过考虑下属各地级市的疾病发病率、年龄、性别等一系列疾病风险因素,计算各市级单位的“资金需求”指标(预测支出),再与“资金能力”指标(实际收入)进行比较,从而决定上解资金或者补偿资金的数额;最后,各市级统筹单位在上解或接受补偿后,负责各自基金的收支平衡。

4.2 省级统筹方案二:统收统支模式的省级统筹+基于风险调整的资金分配机制若采取统收统支模式的省级统筹,必须结合morbi-RSA机制。尽管统收统支模式打通省内基金流动的壁垒,抗风险能力提高。但在现有的经办管理水平和政府间责任划分情况下,无法解决事权上移带来的省级和市级政府间的责任划分问题。在地方责任弱化的情况下,会放大医保基金涉及三方的道德风险,极大地影响基金的平衡。在中国的统收统支模式下,借鉴德国引入morbi-RSA资金分配机制,以公开透明、科学合理的资金划拨方式落实地方的经办管理责任,发挥其属地管理的优势。

具体操作如下:首先,在省级层面建立医保基金中心,统一负责全省医疗保险基金的管理(实际征缴仍然由地方负责,并即时转账至省级);然后,参照morbi-RSA机制,在疾病风险因素的基础上计算各市级统筹单位的资金需求(预测支出),将适宜的资金分配至各市级;最后,由各市级负责各自基金的收支平衡。

4.3 省级统筹的现实路径就省级统筹而言,统收统支模式是最终方案,而调剂金模式只是一种过渡方案。因为统收统支模式下,资金聚集程度更高,管理更便利。但要实现统收统支尚需具备诸多条件:第一,成熟的morbi-RSA机制,而探索这一机制还需一段时间;第二,地方经办机构管理能力,由于我国经办机构在人力、物力方面投入不足,导致其在筹资和监管方面能力薄弱;第三,政府间的责任划分,从现实而言,实施调剂金模式的省级统筹比统收统支模式更加有利于省级统筹改革的推行。因此,中国应先实施“考虑疾病风险的调剂金模式的省级统筹”,待经办管理能力以及morbi-RSA机制成熟之后,再实施“统收统支模式的省级统筹+基于风险调整的资金分配机制”。

作者声明本文无实际或潜在的利益冲突。

| [1] |

吴光. 破解异地就医难, 曙光在前![J]. 中国医疗保险, 2009(7): 21-23. DOI:10.3969/j.issn.1674-3830.2009.07.007 |

| [2] |

吴丽云, 吴润民.娄底: 城镇职工基本医保基金收不抵支[N].湘声报, 2012-05-17.

|

| [3] |

沈霞, 明慧. 湖北省城镇职工基本医疗保险统筹基金收不抵支的成因与对策[J]. 医学与社会, 2013, 26(9): 17-19. |

| [4] |

李唐宁.医保基金支出增幅大于收入增幅[N].经济参考报, 2015-06-05.

|

| [5] |

Wondon L, James A L. Moral hazard in risk pooling arrangements[J]. Journal of Risk & Insurance, 2001, 68(1): 175-190. |

| [6] |

Bojke C, Gravelle H, Wilkin D. Is Bigger Better For Primary Care Groups And Trusts?[J]. British MedicalJournal(ClinicalResearchEdition), 2001, 322(7286): 599-602. |

| [7] |

陈仰东. 统筹层次对基金风险的影响分析[J]. 中国医疗保险, 2014(11): 8-10. DOI:10.3969/j.issn.1674-3830.2014.11.002 |

| [8] |

Manning W G, Marquis M S. Health insurance:The tradeoff between risk pooling and moral hazard[J]. Journal of Health Economics, 1996, 15(5): 609-639. DOI:10.1016/S0167-6296(96)00497-3 |

| [9] |

高健.我国医疗保险要否省级统筹的选择分析[D].南京: 南京财经大学, 2016. http://cdmd.cnki.com.cn/Article/CDMD-10327-1017000715.htm

|

| [10] |

林治芬, 高建. 政府医疗保险责任划分探讨[J]. 中国医疗保险, 2015(2): 17-19. |

| [11] |

Rice N, Smith P C. Editorial:Capitation and risk adjustment in health care[J]. Health Care Management Science, 2001, 79(1): 81-113. |

| [12] |

Busse R, Blümel M. Germany:Health system review[J]. Health Systems in Transition, 2014, 16(2): 1-296. |

| [13] |

Buchner F, Wasem J. Needs for further improvement:risk adjustment in the German health insurance system[J]. Health Policy, 2003, 65(1): 21-35. DOI:10.1016/S0168-8510(02)00114-8 |

| [14] |

Schang L. Morbidity-based risk structure compensation: Health Policy Monitor[Z]. 2009.

|

| [15] |

Göpffarth D, Henke K D. The German Central Health Fund-recent developments in health care financing in Germany[J]. Health Policy, 2013, 109(3): 246-252. DOI:10.1016/j.healthpol.2012.11.001 |

| [16] |

Ognyanova, Diana, Busse R. Health Fund now operational: Health Policy Monitor[Z]. 2009.

|

(编辑 赵晓娟)