2. 北京大学公共卫生学院 北京 100191

2. School of Public Health, Peking University, Beijing 100191, China

为了满足失能人口日益增长的长期照护需求,我国自2016年在两个重点联系省和青岛、安庆、上饶等15个城市试行长期护理保险(Long-term care insurance,LTCI)。[1]根据《人力资源社会保障部办公厅关于开展长期护理保险制度试点的指导意见》(人社厅发〔2016〕80号),长期护理保险(以下简称“长护险”)是以社会互助共济方式筹集资金,为长期失能人员的基本生活照料和与基本生活密切相关的医疗护理提供资金或服务保障的社会保险制度。2020年,试点范围进一步扩展。目前,全国27个省份设有至少1个长护险试点。据国家医保局统计,截至2021年8月,全国49个长护险试点城市参保人数达1.34亿人,累计享受待遇人数152万人。

国际经验显示,财务机制可持续性关系着长护险的健康运行,是制度发展最关键的问题之一。如德国长护险费率在1995年为税前工资的1.0%,目前已增长为税前工资的3.05%。[2]在我国建立长护险的关键时期,有必要对财务赤字风险进行深入研究。尽管已有学者从长护险财务制度分析[3, 4]、长护险费率[5-8]等视角探讨了财务可持续性问题,但是现有研究普遍使用Katz量表(长护险实践中通常使用Barthel量表或自行制定的综合量表),缺少对长护险试点财务制度的直接分析,削弱了研究对长护险制度发展的参考价值。

鉴于此,本研究拟评估在将第一批15个长护险试点推广至全国的假设情景下,2020—2040年出现财务赤字的风险,为长护险政策完善提供参考。

1 资料与方法 1.1 长期护理保险财务机制的政策综述本研究系统收集并综述了人社厅发〔2016〕80号文件中指定的15个试点城市的长护险政策。政策收集日期截至2020年5月6日。政策文件主要从三种来源获得:北大法宝;各级政府网站,重点关注政府政策库、医保局、财政部门等;通过百度搜索引擎链接到相关网页是前两项来源的重要补充。甄别信息可靠性后,采纳网页内容,如百度搜索链接指向的某个政府网站。本研究共收集了227篇长护险政策文件和相关文件,资料经整理已公开发布于“中国长期护理保险试点政策数据库(China pilot long-term care insurance policy database,CLIP)”2020年版。

政策文件的信息提取。根据研究目的,制定需要提取的关键信息表,包括参保范围、筹资水平、筹资渠道、待遇评估工具、享受待遇标准、待遇内容、支付标准等方面。信息提取由两名研究人员分别进行,由一名资深研究人员进行审核。

1.2 长期护理保险财务赤字风险的微观仿真预测分析 1.2.1 数据来源中国健康与养老追踪调查(China Health and Retirement Longitudinal Study, CHARLS)旨在收集代表中国45岁及以上中老年人家庭和个人的高质量、追踪的微观数据。调查采用多阶段抽样,在县(区)和村(居)抽样阶段均采取概率比例规模抽样(Probability Proportionate to Size Sampling,PPS)获取样本。全国基线调查在2011年开展,其后每2~3年进行一次追踪调查。CHARLS数据样本代表性好、数据质量高,广泛应用于我国老年健康研究中。[9, 10]本研究使用CHARLS 2015和2018年的追踪数据。其中,CHARLS 2015样本量为20 273,CHARLS 2018样本量为19 816。

基于研究需要,对CHARLS调查样本在2016和2017年的状态进行了填补。主要包含三种情况:(1)如果样本在两次调查(CHARLS 2015 & 2018)中均存活并且健康状态相同,则假设其在2015—2018年一直保持相同的健康状态,没有变化。(2)如果前后两次调查均存活,但是健康状态不同,则假设样本健康状态在调查间发生了一次变化,发生变化的时点在三年间均匀分布。(3)如果样本在2016年时为存活状态、2018年时为死亡状态,则假设死亡风险在三年间均匀分布。此外,由于不同群体的健康转变轨迹不同,在依据性别、年龄和初始状态划分的群体中分别进行填补。

除此之外,本研究还利用了《世界人口展望2019》、《2019年全国医疗保障事业发展统计公报》和2017年全国基本医保数据的2%系统抽样数据。

1.2.2 变量测量变量主要包括性别、年龄组和健康状态。其中,年龄分为6个组,分别为0~59岁、60~64岁、65~69岁、70~74岁、75~79岁和80岁及以上。健康状态主要包括非重度失能、重度失能和死亡。为了尽量与现实长护险享受待遇的资格评估一致,本研究使用Barthel量表判断失能状态。Barthel量表包含进食、床—椅双向转移、个人卫生、用厕、洗澡、平地行走、上下楼梯、穿脱衣物、控制大便和控制小便10个测量项目。每个项目根据被评人身体状况赋值0~10分,间隔为5分。量表总分为100分,分数越高代表日常生活活动能力越好。参考既有研究,本研究利用CHARLS问卷现有问题构建了一个近似的Barthel量表。[11]将量表总分≤40分定义为重度失能,其他为非重度失能。在南通方案分析中,总分≤40分定义为重度失能,40~50分定义为中度失能,其他为非中重度失能。

1.2.3 微观仿真分析微观仿真(Microsimulation)最早由Orcutt在1957年提出,并于1961年首次在研究中应用。随着计算机技术的发展,微观仿真在政策评估、健康分析等众多领域有了广泛的应用。[12]早在20世纪末,我国学者曾以该方法评估了职工养老保险制度改革的政策影响。[13]微观仿真模拟目标系统中各微观个体的行为及其相互作用过程,对其行为产生的结果进行加总,从而得到所需要的宏观水平变量。[14]本研究利用社会调查数据获得长护险参保人的健康状态、死亡和生育等规律,利用计算机仿真技术创建出一个符合已知规律的微观个体数据库。该数据库反映了个体在2020—2040年的参保状态、健康状态、死亡和生育轨迹。基于此,可获得长护险的参保人数、受益人数、受益时长、保险收入和保险支出等关键指标。

微观仿真运行需要以下矩阵:(1)初始状态矩阵由分性别—年龄组的失能比例构成,代表了预测开始时(2020年)健康状态分布。本研究假设2020年健康状态分布与2018年相同,利用CHARLS 2018数据,通过二分类Logistic回归以健康状态为因变量,以性别和年龄组为自变量通过平滑处理估计。(2)生育率矩阵及出生性别比矩阵。在预测中,部分试点方案中新生儿将以城乡居民身份参加长护险,因此需要模拟15~49岁生育年龄女性的生育行为。生育率矩阵由2020—2040年分年龄组的生育率构成,出生性别比矩阵由2020—2040年出生人口性别比构成。这些信息从联合国《世界人口展望2019》中获得。(3)基本医保的性别年龄构成矩阵。我国长护险参保与基本医保参保状况密切相关。为了构建初始微观数据库,需要了解城镇职工和城乡居民基本医保的性别年龄构成。各项基本医保参保总人数来自于《2019年全国医疗保障事业发展统计公报》,性别年龄构成基于2017年全国医保数据的2%系统抽样数据计算。(4)健康状态转移概率矩阵是微观仿真中的重要矩阵,由个体在相邻两年、状态间的转移概率构成。长护险参保人的健康状态随时间变化。以最简单的非重度失能、重度失能和死亡三种状态为例(图 1)。参保人由时点t的非重度失能或重度失能,转变为时点t+1的非重度失能、重度失能或死亡,共存在6种转移路径。从相同初始状态出发的所有转移路径的概率之和为1。

|

图 1 健康状态转移示意图 |

本研究基于一阶离散马尔可夫链估计健康状态转移概率矩阵,即在预测未来时点状态时仅需考虑当前时点状态即可。它显著简化了预测过程,在国内外相关研究中应用广泛。参考以往研究[15],采取多分类Logistic回归,以时点t+1的状态为因变量,以时点t的状态、性别、年龄组为自变量进行分析,并基于回归结果获得转移概率。模型设定如式1。其中,statet和statet+1分别为两个时点参保人的健康状态,aget为时点t的年龄组,sex为性别,ε为误差项。基于状态填补后的CHARLS数据,可以获得2015—2016年、2016—2017年、2017—2018年的转移概率矩阵。通过对连续三年的矩阵求平均,获得更加稳定的矩阵结果,进而利用联合国《世界人口展望2019》数据对以上矩阵中的死亡概率以及其他转移概率进行调整和推导,以修正社会调查中存在的死亡低报问题,从而推导获得2020—2040年的转移概率矩阵。

|

(式(1)) |

微观仿真预测过程如下:第1步,基于初始状态矩阵,利用计算机仿真技术创建符合性别、年龄组和初始状态分布的微观数据库。本研究中使用100万仿真个体作为初始仿真样本。第2步,基于状态转移概率矩阵,对年份y(y=2020…2040),年龄组i(i=1…8)、性别j(j=1…2)、初始状态k(对于保险待遇覆盖重度失能的试点k=1…2;对于覆盖中重度失能的试点k=1…3)的参保人进行仿真,产生次年健康状态。第3步,以年份y的年中分年龄组—女性人数乘以生育率矩阵对应值,获得新生儿数量,并按照该年出生性别比为新生儿的性别随机赋值。此外,新生儿年龄定义为0岁,状态定义为非重度失能(南通方案为非中重度失能)。第4步,假设城镇职工基本医保的参保人数按照2015—2019年的年均增长率3.32%变化,城乡居民基本医保参保人数量按照基本医保参保率保持在97%,并与2020—2040年我国整体人口数量变化趋势一致的情况下变化。第5步,对年份y死亡的参保人,其后仿真中状态均设定为死亡。第6步,随着年份变化,参保人的年龄逐年增加、性别不变。第7步,在各年循环进行第2~6步,最终获得2020—2040年参保人的健康状态转移轨迹。第8步基于微观数据库,计算参保人数、受益人数、受益时长、保险收入和保险支出等关键指标,并利用权重获得全国估计值,完成财务赤字风险的预测分析。微观仿真模型过程见图 2。

|

图 2 微观仿真示意图 |

微观仿真在Stata 15.1软件中运行,财务收支计算在Excel中完成。分析CHARLS微观数据时,使用了数据提供的个体权重以矫正家庭户和个体的无应答率。此外,在财务收支计算时,根据《2019年国民经济和社会发展统计公报》、《2019年全国医疗保障事业发展统计公报》数据对微观仿真结果进行加权。

2 长期护理保险试点财务机制的制度评估 2.1 参保范围、筹资方式和筹资水平各试点均有明确的、与基本医疗保险挂钩的长护险参保范围。近一半试点仅将城镇职工基本医保的参保人员作为长护险参保对象。长春和南通覆盖了城镇职工和城镇居民基本医保的参保人员。荆门、青岛、上海、上饶、石河子和苏州6个试点的参保范围最广,覆盖了所有基本医保参保人员。

除宁波外,各试点都有明确的筹资方式和筹资水平。比例筹资、定额筹资和混合筹资是确定筹资水平的三种方式。其中,定额筹资是指按照具体筹资水平筹集资金,应用范围最广,安庆、重庆、广州等9个试点都采取了这种方式。承德、成都和上海采取了按上年度工资的一定比例来确定筹资水平的方式。长春、青岛和石河子则采取了混合筹资方式。各地筹资水平差异较大,详见表 1。

| 表 1 长期护理保险的参保范围、筹资方式与筹资水平 |

各试点评估工具主要包括Barthel量表和地方自行制定的综合量表两种类型(表 2)。首先,在15个试点方案中,9个采用Barthel量表作为评估工具。该量表主要反映个体的日常生活活动能力。由于人社厅发〔2016〕80号和医保发〔2020〕37号都强调长护险重点解决重度失能人员的长护需求,这些试点基本以评估得分小于等于40分(重度失能)作为获得待遇给付的条件,仅有南通使用了小于等于50分(中重度失能)作为条件。其次,6个试点采取了地方自行制定的综合量表,此类量表的测量维度更加全面。如青岛长护险评估量表包含了日常生活活动、精神状态、感知觉与沟通、社会参与、疾病状况等多个维度。各地关于待遇给付条件的规定也不尽相同,如青岛评估结果为3~5级,上海为2~6级,上饶为重度失能。地方自行制定量表的评估结果往往缺乏可比性。

| 表 2 长期护理保险的待遇评估工具和待遇给付条件 |

待遇内容主要包括医疗和养老机构提供的长护服务、居家上门护理、居家长护补贴等;青岛和南通还建立了失能失智预防,但具体分配金额尚不明确。各试点在待遇水平上差异较大,如宁波低至1200元/月(40元/天*30天),广州则高至4 600元/月(含医疗护理1 000元/月和机构基本生活照料120元/天*30天)。各试点均未设起付线。此外,基金支付方式也不相同。承德、上饶等采取了定额支付,承德、荆门等则采取了按比例支付(表 3)。

| 表 3 长期护理保险的待遇内容和支付限额 |

对试点方案进行财务赤字风险评估需要满足至少两项条件。第一,有明确的财务参数,具有评估的制度基础。这需要有明确的参保范围、筹资水平和渠道、待遇评估工具和标准、保障内容、待遇支付标准和报销比例等。第二,评估数据可获取,具有评估的数据基础。这包括参保人数、参保人口性别年龄结构、失能状态分布等。我国尚未建立统一的长护险运行数据平台,微观数据主要存储在各试点地区,往往难以获得。针对使用Barthel量表的试点,可利用社会调查数据近似估计失能分布等参数;针对使用地方制定综合量表的试点,各量表之间缺乏可比性,数据可得性也更低。本研究从制度特征角度总结了各试点财务赤字风险的可评估性(表 4)。

| 表 4 长期护理保险试点方案财务机制的可评估性总结 |

如果将长护险方案推广至全国,其参保人数和享受待遇的参保人所占比例的变化趋势见图 3。其中,安庆、承德、重庆、广州和齐齐哈尔方案仅覆盖城镇职工。基于2015—2019年城镇职工基本医保参保人数变化趋势,本研究假设城镇职工长护险参保人数按照年均增长率3.32%变化,参保人数由2020年的3.29亿增至2040年的6.33亿。南通方案覆盖城镇职工和城镇居民,变化趋势基本与我国城镇地区人口数量变化趋势保持一致,由2020年的6.01亿增至2040年的9.08亿。石河子方案覆盖人群最广,包含城镇职工和城乡居民基本医保的参保人员,约占我国总人口的97%。石河子方案参保人数的变化趋势体现了我国人口整体的变化趋势,由2020年的13.54亿增至2031年的13.81亿后逐渐下降。

|

图 3 长期护理保险参保人数及享受待遇比例的变化趋势 |

与此同时,各方案下参保人中享受待遇的比例基本均呈上升态势。其中,以城镇职工为参保对象的安庆、承德、重庆、齐齐哈尔和广州方案,由于其参保人中每年新增群体以年轻人为主,享受待遇比例的上升趋势相对平缓。以城镇职工和城镇/城乡居民为参保对象的石河子和南通方案,由于其参保人中包含了更多的老年居民,享受待遇比例的上升趋势更加明显。

3.2 长期护理保险规避当期财务赤字的约束条件按照制度特征将长护险方案划分为三类,分别推导保险不出现当期(年)财务赤字的约束条件。

第一,以城镇职工为参保对象,待遇覆盖重度失能的试点方案(类型1),包括安庆、承德、重庆、广州和齐齐哈尔方案。长护险财务收入是当年筹资水平与参保人数的乘积。如式(2),Ii表示第i年的长护险财务收入总额,a表示基线时的筹资水平,r表示筹资水平年均增长率,xi表示第i年的参保人数。

|

(式(2)) |

长护险财务支出主要包含待遇支出、评估支出和运营支出。待遇支出是指长护险为符合资格的参保人提供的机构长护服务、居家长护服务以及居家长护补贴方面的支出。令第i年重度失能月数为mi。参照国家医保局统计数据,假设失能月数中有39.5%使用机构长护服务、60.5%使用居家长护服务。基线时机构和居家长护待遇水平分别为b1元/月和b2元/月,各方案待遇水平年均增长率为w。用机构服务和居家服务比例分别乘以对应的待遇标准再乘以失能月数,获得各方案下长护险待遇支出总额。因此,第i年待遇总支出为:

|

(式(3)) |

评估支出是指长护险为评估申请人是否具有享受待遇资格所支付的费用,是评估人数与评估费用支出水平的乘积。令第i年评估费用为E2i,待遇评估人数为zi,基线时评估费用标准为c元/人。假设评估费用与待遇水平的年均增长率与待遇水平年均增长率相同,均为w,则有:

|

(式(4)) |

运营支出是指长护险为承办保险运营的商保公司等所支付的费用。根据前期实地访谈结果,将运营支出设定为保险总收入的5%,则有:

|

(式(5)) |

那么,长护险的财务总支出为:

|

(式(6)) |

若保持保险财务不出现当年赤字,则总支出需要小于等于总收入:

|

(式(7)) |

将式(2)和(6)代入式(7)后进行整理,则有式(8)。

|

(式(8)) |

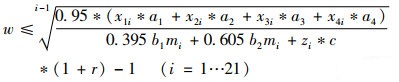

第二,以城镇职工和城乡居民为参保对象,待遇覆盖重度失能的试点方案(类型2),包括石河子方案。类型2与类型1区别在于筹资渠道更加多元化,包括政府财政补贴、医保基金等。保险收入总额见式(9)。令Ii为第i年长护险财务收入总额,x1i表示第i年18岁及以上城乡居民参保人数,基线时筹资水平为a1;x2i代表第i年城镇职工参保人数,a2为其基线筹资水平;x3i和a3分别代表 60岁及以上老年人参保人数和基线筹资水平;x4i和a4则表示重度失能人数及其基线筹资额;假设各项筹资额都以年均增长率r变化,则有:

|

(式(9)) |

以式(9)替换式(2)推导得到式(10):

|

(式(10)) |

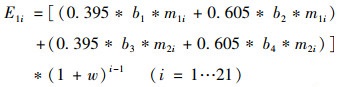

第三,以城镇职工和城镇居民为参保对象,待遇覆盖中重度失能的试点方案(类型3),包括南通方案。它与类型1的区别在于待遇端,待遇享受范围包括中度和重度失能两类。假设第i年中度失能月数为m1i、重度失能月数为m2i,中度失能的机构和居家的基线待遇水平分别为b1元/月和b2元/月,重度失能的机构和居家基线待遇水平分别为b3元/月和b4元/月,机构和居家服务的使用比例仍参照国家医保局的数据,其中39.5%使用机构长护服务、60.5%使用居家长护服务,待遇水平年均增长率为w,则待遇支出额见式(11)。

|

(式(11)) |

用式(11)替换式(3)推导得到式(12)

|

(式(12)) |

利用政策综述表 1—表 3可以获得基线筹资和支付水平参数。如果试点制度同时包含医疗机构和养老机构待遇,则以两种待遇标准的均值作为基线时机构长护服务的支付标准;如果试点制度同时包含居家长护服务和居家长护补贴,则以两种待遇标准的均值作为基线时居家长护服务的支付标准。根据部分地区的政策文件,将评估费用设为300元/次。利用微观仿真结果可以获得各年份参保人数、失能月数、评估人数等数值,代入后可以获得各试点方案的约束条件。

表 5汇总了各长护险试点在2040年不出现当期财务赤字的约束条件,即在给定筹资水平年均增长率r的情况下,待遇水平年均增长率w的理论范围。例如,在齐齐哈尔方案下,如果长护险参保人的筹资水平在2020—2040年间以年均增长率1%的速度递增(即r=1%),那么,长护险在2040年时不出现当期赤字的条件是受益人的待遇水平在同期的年均增长率不高于4.33%(即w≤4.33%)。同时,w的约束条件越宽松,筹资和待遇水平调整的理论空间越大,财务赤字风险越低。由表 5可见,财务赤字风险最低的是齐齐哈尔方案,最高的是安庆方案。结果也显示,部分地区的赤字风险十分接近,例如,齐齐哈尔方案和石河子方案、重庆方案和南通方案。在选择制度方案时,除了赤字风险外,长护险参保群体的广泛性(是否包含城乡居民)、享受保险待遇的条件(是否包含中度失能)等也是需要考虑的因素。

| 表 5 试点方案满足财务收支平衡的约束条件 |

在未来20年,我国失能老年人规模、失能时长、长护需求均呈现上升态势[8, 16],长护险财务压力不断增加。[5-8]与以往研究不同,本研究没有对人均GDP、工资收入、服务价格等指标在预测期间的变化值作具体数值假设,而是通过设定筹资水平年均增长率r和待遇水平年均增长率w的方式,来探讨两者之间的联动关系。鉴于经济发展的不确定性,这种分析策略能够避免设定具体指标数值对结果稳定性带来的负面影响。试点方案可以在满足表 5中约束条件时具有更多的政策选择。需要注意的是,本研究探讨将试点方案推广至全国后的赤字风险。基于研究结果,本研究提出以下政策建议:

第一,选择财务赤字风险低的试点方案进行推广。我国采取了政策实验的策略来推广长护险,各地财务机制设计各具特色。预期未来将需要选择部分试点经验进行推广。在第一批15个长护险试点中,部分试点财务制度不健全,筹资水平和待遇支付标准不明确,增加了制度运行的风险,亟需完善。理论上,在利用微观仿真方法评估的7个试点方案中,赤字风险由低至高依次为齐齐哈尔方案、石河子方案、南通方案、重庆方案、承德方案、广州方案和安庆方案。在现实中应用以上结论时,还需要综合考虑可行性问题。如石河子城镇职工长护险的筹资标准为大于180元/年,这在各试点中是比较高的筹资水平。在未来调整财务机制时,石河子参保人员对于进一步提高筹资水平的接受度也值得考虑。

第二,注重长护险财务收入与支出水平之间的匹配程度。单方面减轻筹资主体的财务负担或提高参保人员的待遇水平,都可能会造成收不抵支。本研究显示,安庆城镇职工长护险的筹资水平(40元/年)在各试点中处于较低水平,但其待遇支付大体处于中等水平,出现了保险收入与支出之间的不匹配,造成安庆方案在推广至全国后赤字风险较高。因此,长护险财务设计需要注重收入和支出的联动运行,以避免后期收不抵支。

第三,除了避免财务赤字之外,长护险在制度设计时还需综合考虑其他因素。长护险运行是一个复杂系统,某一方面出现短板都可能影响整体实施效果。在制定我国长护险政策框架时,与经济发展水平的适应程度、对失能群体长护需求的回应程度、与养老文化的呼应程度等都是重要的影响因素。本研究结论仅在财务可持续性方面为政府推广试点经验提供实证支持。

第四,加强长护险财务可持续性的中长期评估。近期,国家与地方新出台了一系列长护险政策,例如,国家医保局办公室和民政部办公厅印发的《长期护理失能等级评估标准(试行)》,可能对财务可持续性产生影响。因此,应加强先进预测方法的运用,加强对社会调查数据、长护险报销数据的挖掘,定期进行专业化的预测评估,以支撑十四五期间长护险制度的稳步建立。

5 研究不足与展望本研究假设老年人失能水平在预测期间不变,参考疾病压缩、疾病扩张和动态平衡理论,失能水平可能发生变化[17],未来研究可适当引入相关理论。本研究假设所有符合条件的失能参保人员都申请并享受了保险待遇。现实中,公众对长护险的认知度低、长护服务可及性不足等都会造成部分失能参保人没有申领待遇,这可能导致对财务支出的高估。最后,本研究利用医保局2018年统计数据设定了享受待遇人员中选择机构和居家长护服务的比例,该比例可能随时间发生变化,未来需要根据我国长护险实际运行情况进行适时调整。

作者声明本文无实际或潜在的利益冲突。

| [1] |

戴卫东. 长期护理保险: 中国养老保障的理性选择[J]. 人口学刊, 2016(2): 72-81. |

| [2] |

刘涛. 德国长期护理保险制度的缘起、运行调整与改革[J]. 安徽师范大学学报(人文社会科学版), 2021, 49(1): 74-86. |

| [3] |

刘晓梅, 张昊. 我国长期照护保险可持续运行的机制完善[J]. 学习与实践, 2020(5): 49-59. |

| [4] |

何世英, 戴瑞明, 王颖, 等. 我国长期护理保险试点地区筹资机制比较研究[J]. 中国卫生资源, 2019, 22(1): 28-34. DOI:10.3969/j.issn.1007-953X.2019.01.007 |

| [5] |

张琳, 汤薇. 基于非齐次markov模型的长期护理保险定价研究[J]. 保险研究, 2020(7): 108-121. |

| [6] |

陈璐, 徐南南. 中国长期护理保障制度的财政负担-基于德、日社会保险模式的测算[J]. 保险研究, 2013(1): 106-118. |

| [7] |

李新平, 朱铭来. 基于转移概率矩阵模型的失能老年人长期照护保险缴费率分析: 以天津市为研究对象[J]. 人口与发展, 2019, 25(2): 11-19. |

| [8] |

陈洁, 曹阳. 失能老人长期照护保险筹资水平测算及机制设计——以江苏省为例[J]. 中国卫生事业管理, 2019, 36(1): 29-32, 39. |

| [9] |

Hvistendahl M. Can China Age Gracefully? A Massive Survey Aims to Find Out[J]. Science, 2013, 341(6148): 831-832. DOI:10.1126/science.341.6148.831 |

| [10] |

Zhao Y, Hu Y, Smith J P, et al. Cohort Profile: The China Health and Retirement Longitudinal Study (CHARLS)[J]. International Journal of Epidemiology, 2014, 43(1): 61-68. DOI:10.1093/ije/dys203 |

| [11] |

Zhu Y, Oesterle A. China's Policy Experimentation on Long-Term Care Insurance: Implications for Access[J]. International Journal of Health Planning and Management, 2019, 34(4): E1661-E1674. |

| [12] |

Dekkers G, Keegan M, O'Donoghue C. New Pathways in Microsimulation[M]. New York: Routledge, 2016.

|

| [13] |

李善同, 高嘉陵. 微观分析模拟模型及其应用[M]. 北京: 机械工业出版社, 1999.

|

| [14] |

齐险峰, 郭震威. "四二一"家庭微观仿真模型与应用[J]. 人口研究, 2007(3): 32-40. |

| [15] |

Cai L, Hayward M D, Saito Y, et al. Estimation of Multi-State Life Table Functions and Their Variability from Complex Survey Data Using the Space Program[J]. Demographic Research, 2010, 22(6): 129. |

| [16] |

李佳. 中国长期护理保险制度财政负担可持续性研究[J]. 社会保障评论, 2020, 4(4): 53-71. |

| [17] |

范宇新, 陈鹤, 郭帅. 疾病扩张、疾病压缩和动态平衡假说: 国际经验及思考[J]. 医学与哲学, 2019, 40(2): 28-31. |

(编辑 刘博)