2. 中华女子学院女性学系 北京 100101

2. School of Women's Studies, China Women's University, Beijing 100101, China

道德风险问题始终是医疗保险就医行为效应评估的核心内容。Zweifel和Manning将医疗保险中的道德风险分为事前道德风险和事后道德风险[1],事前道德风险(ex-ante moral hazard)指医疗保险可能会对参保人的防损动机产生影响,表现为参保人的个体行为更加具有风险性,损失风险的增加发生在医疗事件之前。事后道德风险(ex-post moral hazard)指参保人患病后,医疗保险对参保人的减损动机产生影响,表现为医疗事件后个人对医疗服务的利用率增加。[2]长期以来,事后道德风险因与医疗费用的快速增长直接相关而备受关注,而关于事前道德风险的研究则较为滞后。事前道德风险的检验通常通过分析医疗保险是否会引起个体风险健康行为的增加来实现。如果事前道德风险大量存在于医疗保险领域,即随着医疗保险覆盖面的扩展,参保人的健康行为方式受到负向调节,吸烟、酗酒、久坐以及不合理饮食等行为将显著增加的话,那么医疗保险制度的福利净收益将显著降低。因为这些不健康的行为方式不仅直接损耗参保人的健康水平,还会对其周边人产生“溢出效应”,如被动吸烟、家庭共享的不健康饮食习惯等。[3]而不健康生活方式增加疾病发生风险已被广泛证实,如吸烟已被认为是世界第二大致死原因[4],经常酗酒者的死亡风险大约是戒酒者的两倍等。[5]因此,通过研究事前道德风险为医疗保险政策的系统性评估提供经验证据十分必要。

国外对事前道德风险是否存在的研究结论不一,部分学者发现参加医疗保险可能引起个体对健康重视程度的下降,并增加吸烟、运动减少等风险健康行为[6],但也有许多研究并未发现事前道德风险存在的证据[7-8]。国内学者对我国基本医保中是否存在事前道德风险的研究结果也存在较大差异,部分规范性分析认为人们即使参加医疗保险也不会做出对自己健康不利的行为[9],另外的实证研究则发现参加新农合会显著增加个体吸烟等风险健康行为倾向。[10-11]那么,在当前我国社会医疗保险实现制度全覆盖、全口径参保率稳定在95%的背景下,事前道德风险在基本医疗保险中存在吗?本文将在文献评述的基础上,提出研究视角并进行实证检验。

2 文献综述 2.1 事前道德风险检验结论及其争议国内外学者对医疗保险事前道德风险的实证结论存在很大差异。部分研究证实了事前道德风险的存在,如Stanciole对美国商业健康保险的研究表明,健康保险对参保人健康行为的选择具有显著的激励作用,增加了大量吸烟、缺乏锻炼和肥胖的倾向,但降低了大量饮酒的倾向[2];Corso研究发现,美国医疗救助(Medicaid)计划的扩大使个人预防行为减少、吸烟概率增加且体力活动水平下降,因此,公共医疗保险存在事前道德风险问题。[12]我国学者针对社会医疗保险的检验也发现了事前道德风险的存在,例如彭晓博、秦雪征首次考察了新农合对参保人生活方式的影响,发现新农合的参与显著改变了个体的生活方式,提高了其吸烟、饮酒、久坐、摄入高热量食物等风险健康行为的倾向,并引致体重超重概率的增加。[10]傅虹桥等在处理了可能存在的内生性问题后发现,新农合参保的事前道德风险在不同健康群体中存在异质性,健康较好的群体中事前道德风险相对更强,而健康较差的人群中几乎不存在。[11]

然而,采用同样的检验方式,不少学者并没有证实事前道德风险的存在,甚至发现参加医疗保险会带来参保人正向健康行为的增加。如Courbage等发现英国私人医疗保险会提高参保人的运动率并降低吸烟的概率,这一结果并不支持事前道德风险的存在,作者认为原因可能是参加保险会使参保人更加关注自己所面临的风险,进而采取改善健康的行为。[7]Cotti等利用美国医疗救助扩展计划来分析其是否影响了家庭健康危害性消费品的利用,结果发现参加医疗救助导致了香烟、鼻烟、啤酒和白酒购买量的显著下降,以及接受治疗人群购买戒烟产品可能性的增加,因此并未发现事前道德风险。[8]

2.2 对既有研究的评价及本文检验视角事前道德风险的实证检验之所以不能取得一致的结论,是因为普遍忽略了个体生活方式、健康行为(尤其是风险健康行为)具有长期稳定性的客观事实,由于健康行为的稳定性,参保人当期风险健康行为会受到前一期既有行为状态的影响,因此只有在充分考虑个体既往健康行为的视角下才能提升事前道德风险检验的内在效度。而既有文献多使用截面数据或静态面板数据的处理方法,未能将既往个体健康行为纳入模型。另外,国内相关文献多以规范性分析为主,利用我国大规模参保数据的实证检验比较少。基于此,本文在借鉴事前道德风险检验方法的基础上,将个体既往健康行为纳入分析过程,即将衡量预防性活动的被解释变量的滞后期纳入分析模型,利用2004—2015年CHNS参保追踪数据,构建动态面板模型并运用系统GMM方法进行检验。本文将区分健康态度和健康行为两个维度对事前道德风险进行测量,健康态度反映参保后对体育锻炼和合理饮食方式关注度的变化,健康行为通过个体吸烟和饮酒的变化来反映。

3 数据来源与模型构建 3.1 数据来源本文所用数据为中国健康与营养调查(CHNS),该数据是一项大型全国性追踪调查,1989年至今已进行了9轮,覆盖范围包括12个省/直辖市。具体检验将分全样本、职工医保样本和居民医保样本。因新农合建立于2003年,为尽量确保研究样本时间跨度的一致性,选取2004—2015年共5期、跨度11年的参保数据。选取非在读的18周岁及以上成年人作为分析对象。全样本数据中参加职工医保、公费医疗、劳保医疗、新农合、城镇居民医保等任意一种基本医保都视作参保人员;职工医保中参加职工医保、公费医疗、劳保医疗中任意一项都视作参保;居民医保样本将已参保人群中参保类型均非职工医保或公费医疗的个体视为参保,其余为未参保。在删除部分缺失值后最终纳入分析的样本数为全样本21 383人,对应53 970个观测值;职工医保样本15 423人,对应27 108个观测值;居民医保样本17 409人,对应41 013个观测值。由于同一参保人在不同年份可能变换参保类型,因此职工医保和居民医保分样本人数统计时会存在重复,二者之和大于总样本人数。观测值为统计样本在各年度调查期的全部观测数值。

3.2 变量测量 3.2.1 被解释变量从健康态度和健康行为两个维度测量预防性活动的变化,健康态度得分的测量通过被调查者对“坚持体育锻炼”和“坚持健康饮食”的重视程度反映,评价等级包括“无所谓、有时关心、经常关心、总是关心、不知道”,从低到高分别赋值1~4分,其中“不知道”视为2分,两个项目得分相加为健康态度总得分。健康行为通过被调查者每日吸烟数量(支)和每月饮酒次数两个风险健康行为来反映。

3.2.2 解释变量核心解释变量为被调查者的医保参保情况,全样本、职工医保样本和居民医保样本对应的解释变量分别为“是否参加了医疗保险”、“是否参加了职工医保”、“是否参加了居民医保”,符合所在样本参保类型的视作参保,其余视作未参保。另一个关心的解释变量为既往个体健康行为,通过被解释变量的滞后一期来反映,以观察在纳入既往个体健康行为后参加医疗保险对个体健康态度和健康行为的影响。

3.2.3 控制变量本研究重点纳入了随时间变化的个体特征,第一组为个体基本特征,包括年龄和婚姻状况,第二组为个体的工作情况,包括工作状态和职业类型,第三组为可能影响参保选择的社会特征,包括教育程度和自评健康。变量的描述性统计详见表 1。

| 表 1 变量的描述性统计 |

既有文献主要通过构建静态面板数据的固定效应模型检验,虽然控制了不随时间变化的个体特征,但未考虑健康态度和健康行为长期稳定性的特征。本文将既往个体健康行为纳入模型,构建动态面板模型并运用系统GMM方法进行估计。为了比较静态面板固定效应模型和动态面板系统GMM估计的差异,本文先使用均值差分方法做固定效应估计,再利用系统GMM方法估计纳入被解释变量滞后期的新结果。

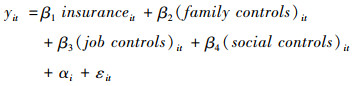

3.3.1 固定效应模型与均值差分法静态面板固定效应模型可以控制所有不随时间变化的个体特征,因此能够有效避免个体层面的“忽略变量偏差”。[13]在本研究问题中,对于任意调查时点t上的个体i来说,其健康态度或风险健康行为可以用以下表达式表示出来:

|

该表达式中,yit分别表示健康态度得分/每日吸烟数量/每月饮酒次数,insuranceit表示是否参加了医疗保险,是核心自变量,β1为其回归系数。为得到β1的一致估计,模型控制了个体随时间变化的家庭特征(年龄、婚姻状况)、工作特征(工作状态、工作类型)和社会特征(教育程度、健康自评),固定系数αi代表不随时间变化的个体特征对因变量的影响,εi为模型的误差项。使用均值差分法对固定效应模型进行估计,通过均值差分将表达式中的αi消除,以排除所有不随时间变化的个体特征对β1的干扰。

3.3.2 动态面板模型与系统GMM方法如前文所述,本文认为个体健康态度和风险健康行为特征具有一定的稳定性,为考察医疗保险参保对个体预防性活动的影响,纳入了健康态度和风险健康行为的滞后一期变量,构建动态面板模型,具体表达式如下:

|

式中,yit分别表示健康态度得分/每日吸烟数量/每月饮酒次数,insuranceit表示是否参加了医疗保险,yit-1是被解释变量的滞后一期值,Xit代表所有控制变量,αi代表不随时间变化的个体特征对因变量的影响,εi为模型的误差项。纳入被解释变量滞后项会使模型具有动态解释能力,但因被解释变量滞后项作为自变量将与各截面上的个体效应和误差项相关,会导致模型产生内生性问题。系统GMM方法是解决这一问题的常用方法,该方法通过引入工具变量,综合利用水平变化和差分变化的信息所得的估计结果更加可信。[14]

4 研究结果本研究先对不区分医保类型的全样本进行检验,再分类型依次对职工医保样本和居民医保样本做检验。同时,为了与既有文献静态检验方法对照,将采用逐步回归方法,先使用均值差分法做静态面板数据检验,再将被解释变量滞后一期纳入模型,利用系统GMM做动态面板数据检验。运用系统GMM方法分析时,为避免内生性且保证工具变量有效,选取了被解释变量、前定解释变量和同期内生解释变量的一阶及以上滞后做工具,并设定为最多使用二阶滞后或三阶滞后。同时,对二阶残差进行了Arellano-Bond自相关检验,对工具变量进行了过度识别的Sargan检验。

4.1 全样本分析表 2显示了全样本数据下参加基本医保对个体健康态度、每日吸烟数量以及每月饮酒次数的影响。模型1、模型3、模型5为静态面板数据均值差分的回归结果,模型2、模型4、模型6为纳入被解释变量滞后一期的系统GMM回归结果。序列相关检验和Sargan检验结果均表明,系统GMM模型无二阶序列相关,工具变量集联合有效。

| 表 2 全样本下参加基本医保对个体预防性活动的影响 |

模型1为健康态度的均值差分回归结果,是否参保的回归系数为正向显著,表明参加基本医保可以带来健康态度得分的显著提高,平均而言,参加基本医保比不参加医保的健康态度得分提高14.3%。均值差分表明,在健康态度维度,参加基本医保并未带来事前道德风险,反而带来了健康态度趋好的态势。然而,这一结果并未考虑个体既往健康态度的影响,模型2纳入了健康态度滞后一期变量,系统GMM结果显示,健康态度滞后一期显著正向影响当期健康态度,而此时是否参保变量的回归系数变为负,且在10%水平上显著。这表明,在动态面板回归估计后,参加基本医保会显著降低参保人的健康态度得分,参加基本医保比不参加医保的健康态度得分减少27.2%,因此,参加基本医保会带来健康态度降低的事前道德风险。

模型3为每日吸烟数量的均值差分结果,是否参保的回归系数显著为正,这表明参加基本医保可能会导致个体每日吸烟数量的增加,相对于未参保个体而言,参加基本医保使每日吸烟量提高了25.1%,进而导致事前道德风险。然而,这一结果同样未考虑个体既往吸烟行为的影响。模型4纳入了每日吸烟数量的滞后一期变量后,系统GMM结果显示,每日吸烟数量的滞后项显著正向影响个体的当期吸烟数量,并且是否参保对每日吸烟数量的影响系数虽然仍为正,但不再显著。这表明,在动态面板回归估计下,参加基本医保并不会显著提高参保人吸烟的可能性,因此,并不会导致参保人增加吸烟的事前道德风险,既有文献运用静态面板数据证实的吸烟行为事前道德风险可能被高估。

模型5为每月饮酒次数的均值差分结果,结果显示,参加基本医保可以导致每月饮酒次数提高2.1%,可能导致饮酒行为提高的事前道德风险。但在纳入既往每月饮酒次数的滞后一期变量后,系统GMM的估计表明,参加基本医保后对个体的每月饮酒频次并无显著影响,因此,动态面板回归估计结果显示,参加基本医保也不会导致饮酒行为增加的事前道德风险。当然,上述分析是全样本数据下参加基本医保的平均效应,对于不同医保类型的具体效应还需要进一步分类别检验。

4.2 职工医保样本分析表 3显示了参加职工医保对个体健康态度、每日吸烟数量以及每月饮酒次数的影响。模型7、模型9、模型11为静态面板数据均值差分的结果,模型8、模型10、模型12为纳入被解释变量滞后一期的动态面板数据系统GMM结果,序列相关检验和Sargan检验结果均表明,系统GMM模型无二阶序列相关,工具变量集联合有效。模型7中健康态度的均值差分表明,参加职工医保并未带来参保人健康态度得分的显著提高,亦未降低其健康态度得分。在加入健康态度的滞后一期变量以后,模型8的系统GMM显示,虽然滞后一期健康态度显著影响当期的健康态度得分,但参加职工医保对健康态度得分并无显著影响。因此,可以认为参加职工医保并不会带来健康态度弱化的事前道德风险。模型9为每日吸烟数量的均值差分结果,静态面板数据下是否参加职工医保并不会显著影响个体的每日吸烟数量。模型10加入了每日吸烟数量的滞后一期变量,虽然滞后一期变量会显著正向影响当期的每日吸烟数量,但参加职工医保仍未对个体的吸烟数量起到显著影响。这表明,参加职工医保并不会带来吸烟量提高的事前道德风险。模型11是每月饮酒次数的均值差分结果,该结果显示,静态面板数据下参加职工医保可能会负向影响每月饮酒次数,但并未通过显著性检验。模型12加入了每月饮酒次数的滞后一期变量,此时的系统GMM回归结果显示,滞后一期变量会显著正向影响当期的每月饮酒次数,同时,参加职工医保的回归系数显著为负,表明参加职工医保会显著降低个体的每月饮酒次数,与未参保相比,参加职工医保会使每月饮酒次数平均降低2.92倍。可见,在动态面板数据估计下,参加职工医保非但未带来参保人饮酒增多的事前道德风险,反而会降低其饮酒的风险健康行为可能性。这一发现与部分学者对美国商业健康保险和医疗救助导致饮酒量下降的研究结论一致。[2, 8]其原因可能是参加保险会使参保人更加关注自己所面临的风险,进而采取改善健康的行为。[7]

| 表 3 参加职工医保对个体预防性活动的影响 |

表 4显示了参加居民医保对个体健康态度、每日吸烟数量以及每月饮酒次数的影响。模型13、模型15、模型17为静态面板数据均值差分的结果,模型14、模型16、模型18为纳入被解释变量滞后一期的动态面板数据系统GMM结果,序列相关检验和Sargan检验结果均表明,系统GMM模型无二阶序列相关,工具变量集联合有效。模型13是健康态度的均值差分结果,是否参保对个体的健康态度得分具有显著的正向影响,参加居民医保的个体比未参保个体的健康态度得分平均提高12.6%。但这一结果在纳入被解释变量的滞后一期之后发生了变化,模型14的系统GMM检验表明,滞后一期的健康态度得分正向显著影响当期的健康态度,同时,是否参加居民医保对个体健康态度不再具有显著影响效应,因此,参加居民医保并不会导致健康态度弱化的事前道德风险。模型15对每日吸烟数量的均值差分显示,参加居民医保会显著增加参保人的每日吸烟数量,进而导致事前道德风险,但是模型16的系统GMM结果表明,在动态面板数据下,个体的既往吸烟数量将显著正向影响当期的每日吸烟量,而是否参加居民医保对个体每日吸烟数量的影响方向为负,但并不显著。这表明,参加居民医保并不会导致个体吸烟数量提高的事前道德风险。与每日吸烟数量的回归结果相类似,模型17的均值差分和模型18的系统GMM回归结果对比表明,尽管静态面板数据下参加基本医保可能会导致个体每月饮酒次数的提高,但是在每月饮酒次数滞后一期变量的影响下,这种正向影响效应变为负向影响,虽然影响结果并不显著,但也表明,在动态面板数据的估计下,参加居民医保并不会导致参保人饮酒增多的事前道德风险。

| 表 4 参加居民医保对个体预防性活动的影响 |

样本变换是检验回归分析稳健性的常用方法,若剔除可能影响回归估计的特殊样本后结果仍然成立,说明基准回归是稳健有效的。医疗保险对参保人行为方式的影响与医疗保险的待遇水平密切相关,如果存在事前道德风险的可能性,那么医疗保险待遇越高的地区事前道德风险会越高,反之,若存在医疗保险弱化风险健康行为的机制,则医疗保险待遇高的地方,参保人饮酒等行为的发生率更低。总之,较高医疗保险待遇地区的调查样本可能会影响整体估计的稳健性。本文将经济发展程度较高、医疗保险待遇高于全国水平的北京、上海、江苏和浙江四个省/直辖市地区的样本剔除后进行了重新估计,结果如表 5所示,序列相关检验和Sargan检验结果的P值均大于0.05,模型不存在二阶自相关及弱工具变量问题。在回归系数显著性和方向方面,三个样本下的健康态度、吸烟和饮酒的滞后一期均对因变量有显著影响,其影响方向与原始估计一致。在这一影响下,除全样本中参保对健康态度的负向影响不再显著外,其余样本下的个体参保对因变量影响的方向和显著性均没有变化。即不论是职工医保还是居民医保,均不存在事前道德风险问题,且参加职工医保有助于弱化个体饮酒的风险健康行为,表明上文系统GMM估计具有较强稳健性。

| 表 5 删除特殊地区样本的稳健性检验 |

为进一步检验原估计的稳健性,本文根据个体的性别特征将女性样本删除,利用男性样本进行了同样的系统GMM回归估计。表 6显示,序列相关检验和Sargan检验结果的P值均大于0.05,模型不存在二阶自相关及弱工具变量问题。全样本估计中是否参保对健康态度、每日吸烟量和每月饮酒量均无显著影响,因此,全样本下不存在事前道德风险。职工医保样本估计中,是否参保仅对每月饮酒次数有显著负向影响,即参加职工医保可以显著降低男性的每月饮酒次数。居民医保样本中,是否参保对个体的健康态度、每日吸烟量和每月饮酒量亦无显著影响,不存在事前道德风险。总之,男性样本的系统GMM估计同样验证了原估计的稳健性。

| 表 6 删除女性分组样本的稳健性检验 |

本文运用动态面板的系统GMM方法检验了我国基本医疗保险的事前道德风险问题,与静态面板均值差分相比,将个体既往健康态度和风险健康行为作为解释变量后,参加基本医保对个体预防性活动的影响将发生变化。研究发现,全样本下参加基本医保会带来健康态度降低的事前道德风险,参加基本医保比不参加医保的健康态度得分减少27.2%。但参加基本医保并不会显著增加参保人的每日吸烟量和每月饮酒量。因此,总体看,参加基本医保并不会带来吸烟和饮酒风险行为增加的事前道德风险。职工医保数据下,参加职工医保并不会显著影响参保人的健康态度和吸烟量,但会显著降低参保人的每月饮酒量,因此也并未带来饮酒增加的事前道德风险,反而会改善参保人的风险健康行为。居民医保样本下,参加居民医保对参保人的健康态度、每日吸烟量和每月饮酒量均无显著影响,因此也不存在事前道德风险问题。综上所述,尽管全样本的平均效应显示了基本医保可能产生健康态度弱化的事前道德风险,但由于实践中,职工医保和居民医保分制设立,参加居民医保或职工医保中导致事前道德风险的可能性比较小,既有研究可能高估了这一效应。

基于上述研究结果,建议如下:一是未来医疗保险研究应进一步加大多维政策效果的评估,可在将个体既往健康行为纳入分析视野的前提下更换其他数据库对事前道德风险进行再检验。另外,理论研究可以将研究重点放在事后道德风险方面,探讨事后道德风险的形成机制、防御策略等。二是鉴于个体健康行为的稳定性影响,需要着重加强对参保人健康行为培育的引导,通过健康管理知识的教育和宣传提高公民的正向健康行为意识。加强对参保人既往健康习惯的信息收集,并给予针对性指导。可在参保人进行基本医保登记时设置有关健康信息的搜集栏,通过医保与卫生等部门的信息共享,给予参保人精准的健康行为干预指导。尤其要加大对具有风险健康行为史参保人的指导,帮助其转变不良健康行为。三是参加职工医保显著降低个体饮酒量意味着医保可以在培育个体正向健康行为方面发挥积极作用,一方面,应继续扩大基本医保覆盖面、强化职工医保参保规范并积极引导更多具备相关条件的居民医保参保人参加待遇水平更高的职工医保,进而提高公民的健康保障水平。另一方面,进一步完善基本医保门诊保障设计,并适时将部分预防性项目纳入保障范围,将医疗保险的保障范围适度前置,从源头上减少疾病风险,降低不必要的医疗费用,使医保功能从单纯的医疗费用补偿转变为分散疾病风险。

作者声明本文无实际或潜在的利益冲突。

| [1] |

Zweifel P, Manning W. Moral hazard and consumer incentives in health care[J]. Handbook of Health Economics, 2000(1): 409-459. |

| [2] |

Stanciole A E. Health Insurance and Lifestyle Choices: Identifying "Ex Ante" Moral Hazard in the US Market[J]. The Geneva Papers on Risk and Insurance-Issues and Practice, 2008, 33(4): 627-644. DOI:10.1057/gpp.2008.27 |

| [3] |

Qin X, Lu T. Does Health Insurance Lead to Ex ante Moral Hazard? Evidence from China's New Rural Cooperative Medical Scheme[J]. The Geneva Papers, 2014, 39(4): 625-650. |

| [4] |

Lopez A D, Mathers C D, Ezzati M, et al. Global and regional burden of disease and risk factors, 2001: Systematic analysis of population health data[J]. The Lancet, 2006, 367(9524): 1747-1757. DOI:10.1016/S0140-6736(06)68770-9 |

| [5] |

Plunk A D, Syed-Mohammed H, Cavazos-Rehg P, et al. Alcohol consumption, heavy drinking, and mortality: Rethinking the J-shaped curve[J]. Alcoholism: Clinical and Experimental Research, 2014, 38(2): 471-478. DOI:10.1111/acer.12250 |

| [6] |

Dave D, Kaestner R. Health insurance and ex ante moral hazard: evidence from Medicare[J]. International Journal of Health Care Finance and Economics, 2009, 9(4): 367-390. DOI:10.1007/s10754-009-9056-4 |

| [7] |

Courbage C, Coulon A. Prevention and private health insurance in the UK[J]. The Geneva Papers on Risk and Insurance-Issues and Practice, 2004(29): 719-727. |

| [8] |

Cotti C, Nesson E, Tefft N. Impacts of the ACA Medicaid expansion on health behaviors: Evidence from household panel data[J]. Health Economics, 2019, 28(2): 219-244. DOI:10.1002/hec.3838 |

| [9] |

黄枫, 甘梨. 医疗保险中的道德风险研究——基于微观数据的分析[J]. 金融研究, 2012(5): 193-206. |

| [10] |

彭晓博, 秦雪征. 医疗保险会引发事前道德风险吗?理论分析与经验证据[J]. 经济学(季刊), 2014(1): 159-184. |

| [11] |

傅虹桥, 袁东, 雷晓燕. 健康水平、医疗保险与事前道德风险: 来自新农合的经验证据[J]. 经济学(季刊), 2017(2): 599-620. |

| [12] |

Corso D. Drawbacks and aftermath of the Affordable Care Act: ex-ante moral hazard and inequalities in health care access[J]. Journal of Public Health Research, 2021, 10(4): 2135. |

| [13] |

许琪. 从父职工资溢价到母职工资惩罚——生育对我国男女工资收入的影响及其变动趋势研究(1989—2015)[J]. 社会学研究, 2021(5): 1-24. |

| [14] |

杨继军, 张二震. 人口年龄结构、养老保险制度转轨对居民储蓄率的影响[J]. 中国社会科学, 2013(8): 47-66. |

(编辑 赵晓娟)