2. 北京大学经济学院 北京 100871;

3. 对外经济贸易大学 北京 100029

2. School of Economics, Peking University, Beijing 100871, China;

3. University of International Business and Economics, Beijing 100029, China

随着我国社会主要矛盾发生变化,人民对美好生活的需要日益提高,我们越来越需要坚持在发展中保障和改善民生、积极推进健康中国建设,把保障人民健康放在优先发展的战略位置。作为多层次医疗保障体系中重要的组成部分,商业健康保险在政策大力支持下得以迅速发展,2021年我国健康保险保费收入达8 447亿元,在疫情冲击保险行业的背景下实现3.2%的正增长数据来源于银保监会官方网站。,商业健康保险的发展也呈现出新的特征。首先,商业健康保险的市场接受度不断提升。伴随着生活水平的提升,人们的健康意识和风险意识逐步提升,市场对商业健康保险的关注和认可达到新高度。其次,商业健康保险逐步形成了多领域融合发展的新趋势。在不断创新发展和功能迭代的过程中,保险业沿大健康产业链纵深拓展,医疗、医药、健康服务等行业领域纷纷试水健康保险,互联网、大数据、人工智能等新技术的应用进一步促进健康保险的融合发展和医疗卫生资源的配置优化。最后,商业健康保险的正外部性效果显著提升。健康保险在改善健康水平、刺激经济增长、促进社会进步等方面发挥出日益重要的作用。总的来说,商业健康保险所发挥的作用已经不局限于保险市场本身,其完善医疗保障体系、促进行业融合乃至促进经济效益提升的重要作用也日益引起各界关注。

在上述背景下,研判商业健康保险在完善医疗保障体系、促进行业融合等领域的作用,进而评估商业健康保险促进经济效益提升的具体路径,对指导“十四五”期间、乃至中长期内商业健康保险的发展具有非常重要的意义。基于此,本文首先从理论角度明确商业健康保险促进经济效益提升的作用机制,从而构建商业健康保险促进经济效益提升的有效路径,并运用实证方法对这一过程进行检验。

2 商业健康保险提升经济效益的机理与路径相比公共医疗保障计划,市场化运作的商业健康保险以自愿和营利为基础调节供需双方的关系,在专业化经营、管理效率、创新能力等方面都具有显著的优势[1],可以作为社会医疗保险的有效补充,通过产品和服务的创新,从以下几个方面畅通正向发展循环、提升经济效益:

|

图 1 商业健康保险促进经济效益提升的机理与路径 |

降低家庭财务脆弱性。商业健康保险为个人和家庭健康保障计划提供强有力的补充,通过提供疾病、医疗、护理等多样化的产品和服务,发挥经济补偿和风险转移功能,缓减个体或家庭因医保目录外费用支出或大额超报销限额支出带来的经济压力,有效降低家庭应对风险的脆弱性。[2]

释放居民预防性储蓄。商业健康保险在健康风险的转移和管理过程中调整居民的消费储蓄结构,将低效率的个体预防性储蓄转化为高效率的集中储蓄,并通过商业健康保险公司的投资管理功能实现资金的跨部门有效配置。[3]同时,商业健康保险释放的预防性储蓄,能够增强对贫困和脆弱家庭的投资激励,提高居民资金的利用效率和个体收入的增长率。[4]

2.2 促进针对性的风险减量管理提升个人健康水平。商业健康保险提供丰富的产品和异地就诊、绿色通道等服务,并探索建立专业的健康管理平台,主动干预引导客户健康行为方式,为客户提供全流程、全方位、全周期的健康保障。[5]商业健康保险提升国民健康水平,一方面有效降低社会医疗负担,实现社会效益的最大化;另一方面促进家庭人力与物质资本的积累,从而促进社会整体劳动力质量的提升。[6]

优化医疗资源配置。相比社会医疗保险,商业健康保险机构能够以更为灵活的支付方式和合作模式,建立投保人与医疗机构之间的制衡机制,督促医疗机构从供给方控制医疗费用,减少医疗资源的过度消费。[7]并且,竞争的商业健康保险市场有更充足的降低成本的激励机制,从而在促进医疗费用合理化方面发挥更大的作用。

促进大健康产业协调发展。商业健康保险在推动卫生服务体系建设中发挥了重要的行业价值。[8]首先,商业健康保险整合医疗、护理以及药品流通等企业,降低资源跨部门转移成本,引导资源有序流动,提高健康产业链的资源利用效率。其次,商业保险机构通过信息流通、资源整合等方式与医疗机构、医药集团建立合作关系,创新完善产品服务,健全医疗风险管理体系。最后,商业健康保险产品为医药和医疗技术的创新发展提供支付方案和资金支持,促进新技术、新药品以及新医疗器械的研发和应用,进一步推动健康产业的创新发展。

2.3 推进资金积累和融通促进资本积累。商业健康保险公司在风险管理的过程中积累了大量预付保费,通过投资债券、证券、基金和同业拆借等资产管理活动,在促进GDP增长、提高国家税收以及稳定金融体系等方面起到重要的作用。[9]同时,商业健康保险的经营,注重将数据作为新型生产要素,通过保险科技手段加以分析和应用,改善传统保险行业的风险选择、承保结构和定价能力,并缓减信息不对称带来的逆向选择和道德风险问题,实现数据资本的高效积累和使用。[10]

缓解政府财政压力。市场机制下的商业健康保险通过其独特的资金融通功能,能够有效缓解政府的财政压力:一方面,商业健康保险能够减轻政府财政压力,允许政府将资源投入到低收入、高风险等社会弱势群体,从而提高资源的利用效率;另一方面,将设备、系统和人员等刚性投入转移给商业保险公司,能够大幅减少政府在医疗保障方面的支出,进一步提高政府资金利用的经济效益,推动社会稳定发展。

3 中国商业健康保险发展与经济效益评估:指数构建与研究设定为全面评估我国商业健康保险在运行过程中带来的经济效益,本部分首先基于高质量发展的三个核心要求构建商业健康保险发展指数,随后基于商业健康保险促进经济效益提升的三个路径构建经济效益指数。

3.1 商业健康保险发展水平与测度本文参考高一铭等[11]基于金融业高质量发展的多维度内涵的编制经验,从高质量发展要求的“效率、公平和可持续”三个维度出发,基于中国商业健康保险的业务类型,选取健康险深度、健康险密度、专项业务保费收入与地区人口数的比值、商业健康保险总赔付额占总医疗费用支出的比重,以及长期健康险责任准备金占总资产比重共五个指标构建商业健康保险发展指数(Commercial Health Insurance Development Index,CHIDI),具体思路如下:

(1) 发展的效率。高质量发展是质量与数量的统一,其存在必须以一定的数量为基础,这要求要素供给的持续相对平衡,实现高效率的资源配置。[12]对于保险业来说,发展效率最核心的体现就是商业健康保险深度和密度。这两个指标分别可以反映一个地区保费收入对经济发展的渗透程度和保险业的普及程度,能够度量区域健康保险市场的运行效率[13],可以作为商业健康保险发展效率的合理度量指标。

(2) 发展的公平性。衡量发展的公平性水平可以从健康保险的供给普遍性角度进行考察。专项业务指商业健康保险参与提供的社会保障,是市场化机制安排之外的普惠性保障。因此,本文用专项业务保费收入与地区人口数的比值来衡量商业健康保险发展的公平性。

(3) 可持续发展。本文从回归保障与持续经营两个方面综合评价商业健康保险的可持续发展能力。回归保障强调商业健康保险的保障水平。本文选取商业健康保险总赔付额与总医疗费用支出的比值作为回归保障这一指标的代理变量。持续经营指保险企业发展的稳健程度。本文选用长期健康险责任准备金与总资产的比值衡量保险行业稳健运营的程度。

具体指标设置如表 1所示:

| 表 1 商业健康保险发展指数(CHIDI)体系 |

对于所选取的每个指标,首先进行无量纲化处理,将数据区间化为0~100的得分,然后将具体指标得分通过熵值法进行赋权,得到各地区2007—2019年商业健康保险发展指数CHIDI,数值越大表明该地区的商业健康保险发展水平越高。本文对我国31个省市自治区的商业健康保险发展指数进行了测算,发现各地区健康保险发展的平均水平逐年攀升,从2007年的13.5上升到了2019年的46.56;而同一年度不同地区最大差距(即当年健康保险发展指数最高的数字减去当年健康保险发展指数最低的数字)也呈现扩大趋势,从2007年的29.94上升到了2019年的75.19。①

① 因篇幅关系,本文没有报告详细的指数测算结果,如有合理需要,可以联系作者获取。

商业健康保险之所以出现区域失衡且差距不断扩大的情况,从根源上来说是健康保险需求的行为模式与经济社会发展的循环累积因果现象。[13]由于商业健康保险起步晚、发展时间短,市场普遍存在产品结构单一、同质化严重、创新不足等问题,这在很大程度上制约了商业健康保险购买意愿向现实购买力的转化。

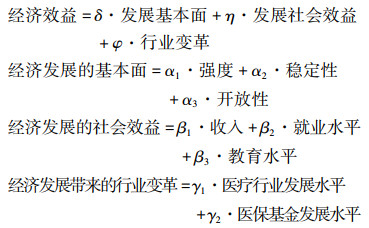

3.2 商业健康保险促进经济效益提升的量化测度商业健康保险通过风险保障功能影响经济发展的基础指标,通过风险减量管理促进经济发展的社会效益,通过资金融通功能提升带来经济发展的行业变革,从而促进经济效益提升。基于此,本文从经济发展的基本面、经济发展的社会效益和经济发展带来的行业变革三个角度入手编制经济效益指数(Economic Benefit Index, EBI)。

|

指标体系具体构建思路及相应的模型假设如下:

3.2.1 经济发展的基本面本文将经济发展的基本面分为经济发展强度、稳定性和开放性三个维度:(1)经济发展强度代表地区的经济增长活力,用地区生产总值表示。水平越高表明该地区的居民生活水平和生活质量越高;(2)经济发展稳定性代表地区经济发展的可持续程度,用经济增长率变异系数的倒数表示。三年期滚动增长率的变异系数越高,表明该地区经济发展的可持续性越差;(3)经济发展的开放性与新发展理念中的“开放发展”密切相关,用外商投资企业年底总计投资额表示。商业健康保险降低家庭财务的脆弱性,有效缓解政府社保财政支出的负担,并释放居民预防性储蓄,进一步提升消费水平,促进基本经济指标的持续增长。基于此,提出本文的研究假设H1a:

H1a:商业健康保险的发展能够促进经济发展基本面正向增长。

3.2.2 经济发展的社会效益本文从收入、教育和就业水平三方面对经济发展的社会效益进行量化:(1)收入(居民可支配收入)。在一定的产出水平下,居民收入分配差距过大会降低社会整体的福利水平,从而影响经济发展的质量;(2)教育(普通本科高校在校学生数与当地年底常住人口数之比)。教育是人力资本在知识和创新角度的具体体现,是中国经济高质量发展持续性和长远性的关键因素;(3)就业(失业率)。代表人力资本的波动水平,直接影响着居民的福利。本文研究表明,居民通过购买商业健康保险降低自身家庭脆弱性,减少大病支出,降低因病返贫、因病致贫的风险,提升家庭可支配收入并促进家庭的受教育和就业机会,实现人力资本积累的增进,助推家庭远离贫困陷阱。基于此,提出本文的研究假设H1b:

H1b:商业健康保险的发展能够带来正面的社会效益。

3.2.3 经济发展的行业变革考虑到商业健康保险的医疗保障属性,本文从医疗服务利用和医保基金压力缓解两方面对医疗卫生行业变革进行测度:(1)医疗服务利用,使用每万人拥有卫生技术人员数作为代理变量,体现了医疗服务利用的共享水平;(2)医保基金压力缓解,使用人均医疗保险支出作为代理变量。研究表明,商业健康保险通过专业化的管理和技术手段,减缓医保基金支出压力,优化医保基金分配。此外,商业健康保险提升居民的健康风险意识,从而提高对医疗机构服务的利用程度。基于此,提出本文的研究假设H1c:

H1c:商业健康保险的发展能够促进医疗卫生行业变革。

基于以上作用,本文进一步提出研究假设H2:

H2:商业健康保险发展能够促进经济效益增长。

为保证测算结果的可比性和客观性,本文使用均等权重法赋值,对三个一级指标下属的二级指标分别赋以1/n的权重(n为二级指标个数),对一级指标赋以1/3的等权重,用以表达经济效益提升进程中全面、协调发展的理念。根据测算结果,2007—2019年间,不同地区经济效益指数水平逐步攀升(从17.21提高到了30.74),而地区之间的差距也呈现扩大趋势。2007年最大值与最小值的差异只有17.96,而差距最高时达到了2019年的57.34。这一现象和健康保险发展指数的情况基本一致,从数值上来说,商业健康保险发展情况和经济效益之间存在一定的关系。然而,这种关系是否显著以及是否稳健,则需要用实证的方法进行检验。

4 实证检验:商业健康保险能促进经济效益提升吗? 4.1 研究设计 4.1.1 数据选取与描述统计为了量化商业健康保险对经济效益增长进程产生的影响,本文采用实证分析的方法,对我国31个省市自治区的情况进行考察。实证分析中使用的被解释变量是EBI;核心解释变量是CHIDI。控制变量包括:(1)城镇化水平,用年末各省城镇人口数/各省总人口表示;(2)老龄化水平,用当地65岁及以上人口占比表示;(3)地方财政支出,用每年地方财政支出总额表示;(4)地方产业结构,用第三产业增加值与地区生产总值之比表示;(5)基础设施建设,用每平方公里公路和铁路总里程表示。

本文使用的数据来自2007—2020年《中国统计年鉴》《中国保险年鉴》《中国卫生统计年鉴》《中国城市统计年鉴》及国家统计局官方网站数据库,用于构建CHIDI和EBI的主要变量和其他控制变量的简要描述统计如表 2。

| 表 2 各变量的简单描述统计(N=403) |

基于理论分析,为考察商业健康保险对经济效益的促进作用,本文建立如下回归模型:

|

(1) |

其中,EBIit表示i地区在年份t时的经济效益水平,CHIDIit表示i地区在年份t时的商业健康保险发展指数;Controlit为控制变量,包括城镇化水平、老龄化水平、地方财政支出、地方产业结构及基础设施建设;λi表示地区固定效应,ηt表示年份固定效应,εit为随机扰动项。

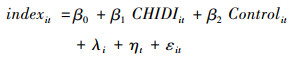

为进一步检验商业健康保险促进经济效益增长的具体路径,本文将被解释变量替换为度量经济效益的三个维度的指标:

|

(2) |

其中,indexit分别表示i地区在年份t时的经济发展基本面、社会效益和行业变革水平,其他变量与模型(1)相同。

4.2 实证分析 4.2.1 基准回归结果基于2007—2019年中国31个省市自治区的面板数据,使用固定效应模型并将度量经济效益增长的三个维度引入模型进行考察,结果如表 3①。回归结果支持本文的假设,商业健康保险的发展显著促进经济效益提升。商业健康保险依托于大健康理念管控健康风险,弥补保障缺口,通过专业化的管理模式推动医保、医疗、医药体系联动改革,与高质量发展的内核高度一致。

① 在进行回归分析之前,对使用的面板数据进行了相关系数检验和时间敏感性变量平稳性检验,并讨论了模型的异方差问题,结果表明模型不存在严重的多重共线性、变量均为平稳序列,且模型的异方差问题不存在,可以进行下一步的分析。

| 表 3 CHIDI对经济效益指数及其三个维度的影响 |

从商业健康保险发展对经济效益影响的三个维度来说,首先,商业健康保险的发展正向影响经济发展的基本水平。商业健康保险降低居民财务风险,带动储蓄向投资转化, 并产生积极的投资溢出效应, 从而实现社会资源的优化配置, 推动经济效益的提升。第二,商业健康保险的发展能够促进医疗卫生行业变革升级。商业健康保险积极推动医药、护理等相关产业融合发展、贯通健康管理体系,提高相关产业服务的利用效率和质量。第三,商业健康保险的发展能够带来社会效益的正面提升。商业健康保险降低家庭因病致贫、因病返贫的风险,为家庭提供更高质量的教育和就业机会,促进人力资本的积累,助力经济发展质量的提升。[14]

4.2.2 异质性检验考虑到区域发展存在的不平衡性,为进一步观察不同地区商业健康保险发展对经济效益增长情况的影响并给出针对性的建议,本文将样本分为东部地区、中部地区和西部地区三个子样本,以商业健康保险发展指数CHIDI为解释变量进行固定效应回归,结果见表 4。回归结果表明,经济越发达的地区商业健康保险所起到的作用越显著,在表中表现为东部和中部地区CHIDI系数的绝对值和显著水平都高于西部地区。这说明,商业健康保险对经济效益的影响还受到经济环境本身的制约,经济越发达,这种效应就会越明显。

| 表 4 以CHIDI为解释变量的分区域固定效应回归结果 |

由于那些经济效益水平更高的地区的居民对保险可能有更明确的认识,购买商业健康保险保障自身健康的意愿更为强烈,因此商业健康保险的发展水平与地区经济效益水平之间很可能存在因反向因果问题而导致的内生性偏误。为了解决这一问题,本文用邻近地区的平均商业健康保险发展指数的均值作为该地区商业健康保险发展的工具变量。由于商业健康保险的发展存在空间溢出效应,接壤地区的商业健康保险发展与目标地区之间的商业健康保险发展必然具有高度的相关性;接壤地区商业健康保险对其自身经济发展的影响尚且处于初级阶段,因而很难影响到目标地区发展的经济效益,满足外生性。表 5报告了分别使用2SLS和LIML回归的工具变量法估计结果。二阶段的回归结果显示CHIDI的系数在1%的水平上依然显著为正,说明在缓解模型中可能存在的内生性问题之后,本文结论依然成立,商业健康保险的发展能够显著促进当地经济效益水平的提升。

| 表 5 工具变量回归结果 |

从我国医疗保障体系建设来看,商业健康保险作为基本医疗保险补充保障的重要价值赋能者,通过市场和技术手段能够助推医疗资源的合理使用、控制医疗成本,同时为患者提供更好的服务体验,为社会发展带来长足的经济效益。本文对我国31个省市自治区2007—2019年商业健康保险发展情况与经济效益之间的关系进行了实证分析,发现商业健康保险的发展能够显著正向促进经济效益增长,同时在经济基本面、社会效益及行业变革方面发挥着重要的促进作用。基于此,为进一步促进商业健康保险与经济发展之间的正向反馈效应发挥,提出以下几点建议:

第一,正确认识商业健康保险的功能与效益,对行业价值“有信心”。商业健康保险参与多层次医疗保障体系建设,可以起到“价值创造者”的作用,在我国多层次医疗保障制度的完善过程中,要着眼长远,明确坚持政府的作用与市场机制作用相结合,努力构建商业健康保险与社会医疗保险相互补充、相互配合、共同发展的医疗保障新模式,不能因为商业健康保险“暂时没有”充分彰显其经济效益就忽视它。特别是在着力提高区域发展协调性的过程中,推动商业健康保险的区域协调发展不仅是题中之义,也是重要的政策工具之一。

第二,深刻意识到我国商业健康保险发展所处阶段的特殊性,对行业发展“有耐心”。本研究表明商业健康保险对经济效益的影响还受到经济环境本身的制约,经济越发达,这种效应就会越明显。限于保险业在中国的发展历史和发展水平,商业健康保险的积极作用既没有得到广泛而全面的认识和理解,也没有得到充分的展现和发挥。而且,商业健康保险发挥积极的经济效益,需要一个较长的作用链条,不仅需要各方合作、协同推进,而且需要一个较长时期的探索发展过程,需要循序渐进。因此,保险理论界和实务界应一起用理论和实践证据,适时阐释、论证商业健康保险业发展对经济社会的必要性和重要性,以逐步获得社会的关注与接受。

第三,积极推进商业健康保险的供给侧改革,对模式转换“有决心”。商业健康保险之所以有可能发挥突出的经济效益,不光在于能够为民众提供多样化、个性化的健康保障产品与服务,还在于能够调动市场力量、推动创新、融合健康管理服务,促进产业运行效率。商业健康保险积极作用的发挥,要切实提升自身的业务能力和创新能力,要更多通过健康教育、预防保健、早诊早治、康复医疗等全链条的健康管理,引导消费者的健康行为,改善健康投入产出比。从这个意义上讲,健康保险业需要不断丰富自身内涵,积极引进新技术,有效发挥其优化医疗资源供给的作用,从而释放出更大效能。

作者声明本文无实际或潜在的利益冲突。

| [1] |

朱进元. 商业健康保险国别研究报告[M]. 北京: 中国金融出版社, 2015.

|

| [2] |

Brunetti M E, Giarda C, Torricelli. Is Financial Fragility a Matter of Illiquidity? An Appraisal for Italian Households[J]. Review of Income and Wealth, 2016, 62(4): 628-649. DOI:10.1111/roiw.12189 |

| [3] |

Pinilla J, López-Valcárcel B G. Income and wealth as determinants of voluntary private health insurance: empirical evidence in Spain, 2008—2014[J]. BMC Public Health, 2020, 20: 1262. DOI:10.1186/s12889-020-09362-5 |

| [4] |

Janzen S A, Carter M R, Ikegami M. Can insurance alter poverty dynamics and reduce the cost of social protection in developing countries?[J]. The Journal of Risk and Insurance, 2021, 88(2): 293-324. DOI:10.1111/jori.12322 |

| [5] |

冯鹏程. 商业健康保险新时代、新作为、新价值[J]. 中国医院院长, 2020(8): 54-56. |

| [6] |

张栋浩, 尹志超, 隋钰冰. 金融普惠可以提高减贫质量吗?——基于多维贫困的分析[J]. 南方经济, 2020(10): 56-75. |

| [7] |

Baum A, Song Z, Landon B E, et al. Health Care Spending Slowed After Rhode Island Applied Affordability Standards to Commercial Insurers[J]. Health Affairs Web Exclusive, 2019, 38(2): 237-245. DOI:10.1377/hlthaff.2018.05164 |

| [8] |

孙祁祥, 郑伟, 锁凌燕, 等. 市场经济对保险业发展的影响: 理论分析与经验证据[J]. 金融研究, 2010(2): 158-172. |

| [9] |

Zou H, Adams M B, Buckle M J. Corporate Risks and Property Insurance: Evidence from the People's Republic of China[J]. Journal of Risk and Insurance, 2003, 70(2): 289-314. DOI:10.1111/1539-6975.00061 |

| [10] |

完颜瑞云, 锁凌燕. 保险科技对保险业的影响研究[J]. 保险研究, 2019(10): 35-46. |

| [11] |

高一铭, 徐映梅, 季传凤, 等. 我国金融业高质量发展水平测度及时空分布特征研究[J]. 数量经济技术经济研究, 2020, 37(10): 63-82. |

| [12] |

张军扩, 侯永志, 刘培林, 等. 高质量发展的目标要求和战略路径[J]. 管理世界, 2019, 35(7): 1-7. |

| [13] |

锁凌燕, 完颜瑞云, 陈滔. 我国商业健康保险地区发展失衡现状及原因研究[J]. 保险研究, 2015(1): 42-53. |

| [14] |

刘智勇, 李海峥, 胡永远, 等. 人力资本结构高级化与经济增长——兼论东中西部地区差距的形成和缩小[J]. 经济研究, 2018, 53(3): 50-63. |

(编辑 薛云)