2. 武汉大学政治与公共管理学院 湖北武汉 430072

2. School of Politics Science and Public Administration, Wuhan University, Wuhan Hubei 430072, China

随着后工业社会经济结构从商品经济转向服务经济,“老龄化”日益加剧,老年人家庭照料不足问题成为继退休、失业等传统的保障风险之外,各国密切关注的“新社会风险”。从2010年至今,60岁以上的老年人口占总人口的比例从13.3%增长至18.9%。[1]年龄越大,失能人口比例也越高,“一人失能,全家失衡”的局面仍然存在且困扰着无数家庭。而社会性老年照护制度也成为解决家庭照护依赖和老年人照料不足问题的重要途径。[2]党的二十大报告提出:“健全覆盖全民、统筹城乡、公平统一、安全规范、可持续的多层次社会保障体系”,并进一步明确,“建立长期护理保险制度”(以下简称“长护险”)。自2016年启动长护险试点以来,15个省市进行了有益探索;继而在2020年新增北京市石景山区等14个国家级试点。目前试点已经推行了7年,覆盖49个城市超1.4亿人,为我国160万余失能老年人提供待遇保障,是应对老龄社会失能风险、促进健康老龄化的重要力量。

筹资是长期护理保险制度可持续发展的基石。从国家层面,为贯彻落实党中央、国务院关于扩大长期护理保险制度试点的决策部署,深入推进长护险试点工作需要科学测算基本护理服务相应的资金需求,合理确定本统筹地区年度筹资总额。从社会层面预测,我国长护险需求量伴随失能老人的数量递增呈现稳步扩张的趋势,建立与经济社会发展和保障水平相适应的筹资动态调整机制是应有之义。然而,目前长护险筹资制度仍为一城一策,因此亟需对多样化试点的基金可持续性和预期的筹资负担开展测算,以便完善制度更好地实现保障目标。

2 文献综述 2.1 失能老人规模与长护险基金支出的预测对失能老人规模的预测是对试点方案的筹资责任进行测算的基础。目前研究结果对失能人口变化趋势的结论较为统一,即未来十年间中国失能老人数量成倍增长,老年失能率(失能老人数量/当年老人总数)不断爬升,给长护险基金的支出带来巨额需求。现有研究的分歧主要表现在:一是由于使用数据、关注群体、研究方法的不一导致失能率测算结果相差较大。2050年城乡65岁以上老年失能率为13.68%~68.33%。[3-4]二是限于公开数据库,对老年人口规模的预测缺乏校准。一般使用CLHLS数据库[5-6],测算结果普遍为65岁以上老年失能规模。再比如全国老年人口基数的预测一般使用《世界人口展望》(World Population Prospects)系列公开数据源[7-8],未能考虑时间滞后性及与本国实际情况的误差。三是长护险基金支出的测算思路、假设设定不同,主观性较强。例如,失能老人选择护理方式比例、人力成本、照护服务成本的假设等未能依托调研,结论缺乏可推广性。四是仅基于成本的测算结果按照收支平衡的原则对筹资进行的探讨忽视了长护险基金收支应保留一定结余的特点。

2.2 长护险基金筹资长护险筹资是保证制度持续给付、平稳运行的前提。现有制度主要分为定额筹资、定比筹资与混合筹资。定额筹资指各筹资主体按规定额度进行筹资,定比筹资则以收入水平、社会医疗保险缴费基数、医保基金累计结余状况为基础。[9]筹资模式方面,现收现付制的运行成本较低,易于长护险试点初期的推开。[10]筹资主体方面,理想状态应该由社会面缴费、医保基金补助和财政补助多方负责[11],但现实中政府补贴和个人缴费是保证筹资可持续性强的主要来源。从筹资水平方面,若长护险实行独立筹资,则在2050年保证2.68%的缴费率即可维持收支平衡。[12]筹资压力方面,现有研究多使用财政补贴率、社会缴费率两个指标衡量财政、社会面是否可以承担长护险筹资压力。[13]

相较于长护险的需求测算,筹资测算的文章相对较少,且现有筹资机制的研究多集中于青岛、广州等第一批试点城市[14-15],但我国第二批长护试点方案的设计在第一批试点的基础上进一步完善,应探索其进一步的改良方向。

3 第二批8城长期护理保险试点政策分析本研究一是根据试点方案的代表性和测算结果的可比较性,保留了二批试点方案中4个定额筹资城市、4个定比筹资城市进行系统性分析;二是将60岁以上老年人口的预测值结合我国第七次全国人口普查数据做校准,有效减小失能老人规模测算的误差;三是利用现收现付制基金收入与支出的关系,比较理想筹资与测算筹资的差距,进一步考虑筹资水平应设定的范围。

以筹资类型为划分依据,本文选取了第二批8个不同的长护险试点方案,对其筹资、给付测算分析。分别是定额筹资的北京、天津、开封、汉中,与定比筹资的湘潭、盘锦、南宁、福州。

表 1可观长护险共同筹资类型内部筹资标准的差异,一是各城市筹资渠道多元化,主要筹资来源为单位与个人;二是定额筹资类别中每人每年的筹资额相差较大,为100~240元;三是定比筹资类别中缴费基数均为当期城镇职工基本医疗保险缴费基数,但缴费比例为0.24%~0.4%。

| 表 1 8城长护险筹资规则 |

表 2展示了待遇给付规则的共性与差异。一是给付对象均为长期重度失能患者。给付范围的区分体现在参与职工医保或居民医保。二是其护理方式主要有医疗机构护理、养老机构护理和家庭护理。其护理方式决定给付金额、月支付上限与报销比例。

| 表 2 8城长护险待遇给付规则 |

本文所使用的数据主要为“中国健康与养老追踪调查数据(CHARLS)”,根据2015和2018数据库的身体功能障碍部分进行数据筛选。本文需要探究同一老年人失能状态在三年内的转移概率,故在2018年的数据库中剔除新增受访人,仅保留追访样本,进一步筛选60岁及以上老年人样本,并剔除缺失数据后,得到最终样本数据5 874个。第二类数据为“中国长期护理保险试点政策数据库(CLIP)”。第三类数据为《世界人口展望(2022)》、人口统计年鉴等宏观数据。

4.2 失能状态评估标准与变量界定2021年后国家医保局出台失能状态评估办法,即对评估对象的日常生活活动、认知、感知觉与沟通等方面能力的丧失程度进行分级评分。但微观数据库中对认知、感知觉与沟通等方面能力的考查较少。考虑到日常生活活动能力一直是评判失能状态的重要参考标准,且综合现有文献研究结果[16-17],本文最终确定使用日常生活活动能力(Activities of Daily Living, ADL)作为失能评估指标,评估结果共分为基本自理、轻度失能、中度失能、重度失能四个等级。ADL量表中失能评估问题共有6个,即穿衣、进食、室内活动、上厕所、控便、洗澡。按照回答“不能完成”“需要帮助”“能完成但有困难”“能独立完成”进行分类,“不能完成”和“需要帮助”都视为需要失能照护。借鉴现有研究做法[5],将回答“不能完成”和“需要帮助”的记为0分,“能完成但有困难”和“能独立完成”的记为10分。六个数据指标总分达到50分以上划分为“基本自理”,40~50分为“轻度失能”,20~30分为“中度失能”,10分及以下为“重度失能”,即长护险的主要享待人群。

根据以上失能评估标准对于调查数据进行统计后可得到表 3。2015年老年失能率(失能老人数/该年60岁以上老年人总数)约为6.9%。至2018年约为11%,各程度的失能人口占比均有所上升。

| 表 3 2015—2018年调查数据失能等级描述性统计表 |

马尔科夫(Markov) 模型是一种观测参数变动的、具有较高精度的微观模拟预测模型。其观测参数在所有可能取值的状态中随机变化,即为Markov模型的随机过程。其观测参数在某一时刻的特定状态与这一时刻之前的状态并不相关,即为Markov模型的无后效性。老年人的身体健康状态可以看作是伴随时刻不同而随机变化的参数,其所有可能出现的取值即为状态空间。假设老年人不同健康状态的变化只与“现在”相关而与“过去”不相关,就符合了Markov模型的随机过程条件。本文将其应用于老年人身体健康状态转移矩阵的计算。结合上述STATA16.0处理后的数据,建立马尔科夫链模型计算老年人失能程度转移矩阵。具体公式如下:

|

(1) |

i、j为老年人在某一时刻的身体健康状态,本文假设状态空间

结合微观数据库,2015年各身体状态的老年人所占总体老年人口的比例为初始向量,即

|

现有的研究成果不少以第六次全国人口普查和微观调查数据为基础进行①。由于我国人口普查每10年进行一次,目前微观调研数据也存在调查数据较实际使用年份之间的时间滞后性。因此,根据第七次全国人口普查数据和2021年、2022年的实际人口数据对于测算结果进行校准非常有必要。

① 人口流动对于失能人口预测结果的影响不大,一是人口流动带来的只是内部负担的变化而并未影响到全国失能人口总量。二是长护险覆盖的主要是重度失能人群。而老年流动人口中主要为年轻、健康老人群体[18-19]。且现有长护险试点受益人仅能在本试点地区享受相应待遇,无法异地给付。

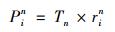

2021—2030年各失能状态老年人口占老年人口总数的比重为rin。i=1、2、3、4代表基本自理、轻度失能、中度失能、重度失能。Tn代表第n年某一年龄段的老年人口总数,方案一直接使用World Population Prospects 2022预测数据,对比其预测值与2021年实际老年人口总数的误差率在4%,与2022年实际老年人口总数误差率在5%以上[20-21];方案二则依据我国第六、七次全国人口普查数据,假设60岁以上老龄人口占全国总人口的比例以年均3.5%的速率增长,全国总人口以年均0.53%的增长率攀升,对Tn进行校准,校准后与2021年、2022年实际数据误差率为2%。因此,产生两方案下的十年间各状态老年人口数量P。

|

(2) |

| 表 4 未校准十年间各状态下老年人口数量(亿) |

整体来看,失能人口数不断上升。校准前2021年失能老人数量3 414万,老年失能率13.3%。2030年失能老人数量6 093万,老年失能率16.5%。校准后2021年失能老人数量3 640万,2030年失能老人数量6 452万。区别是2021—2030年校准后60岁以上老龄人口增加约1 800万,占校准前60岁以上老龄人口的7%。2021年重度失能老年人口数量上涨59万,是校准前的1.1倍,起始水平更高,接近于现实情况。

| 表 5 校准后十年间各状态下老年人口数量(亿) |

在全国失能老年人口数量测算结果的基础上,结合各地试点方案预测长护险基金的支出规模,以此探讨若将各方案推广至全国可能带来的支付压力。长护险基金支出包括待遇给付额、评估费用、经办服务费。e为基期的年单人待遇给付额,h为长护险基金支付比例,y为当年全国长护险基金的给付总人群,f为待遇保障的年均增长率,则长护险待遇给付额E可以用下式表达:

|

(3) |

式中m=1或m=2代表给付对象参与职工医保或城乡居民医保,d=1、2、3代表给付对象选择医护、院护或家护。例如e31为参加职工医保、选择居家护理失能老人个体的年待遇给付额。根据课题组对2021年荆门市的实地调研数据,假设医护、院护、家护的选择比例分别为:4%、9%、87%。2021年参加职工医保与居民医保的人口比例大致为26%:74%,以此确定d、m。其次,确定给付人群y。以全国失能老人为基数计算,a代表第n年失能等级,y34为重度失能、选择居家护理的给付总人数。长护基金支付比例h则根据护理方式d的取值有不同政策规定。假设f为近五年通货膨胀率2%。

评估费用根据评估人数乘以平均单人评估费用予以确定。单人次评估费用根据各地试点方案均值假设为200元/人/次。运营费用根据实地调研结果,假设为筹资总额的2%。假设评估费用、运营费用的增长率与待遇给付的年增长率f一致,则评估总费用C、运营费用O可以用下式表达:

|

(4) |

|

(5) |

将长护险待遇支付总额E与评估费用C、运营费用O相加,最终可得到基金的支出压力。对老年人口总数的校准后,使长护险的待遇给付人数发生变化,导致各方案下长护险待遇支付总额E产生差异。

从支出规模角度,校准前后北京方案都是支出规模最大的方案,2030年支出额超过3 000亿元。天津、南宁、盘锦、福州的支出规模居中,支出额均在2030年达到1 000亿元以上。开封、湘潭与汉中方案的支出规模偏小。北京方案由于给付标准较高,因此基金支出规模最大。开封、湘潭、汉中的支出规模较小,是由于对居家护理方式的给付标准较低,而选择居家护理的给付人群最多,这就造成三个方案的基金主要支出比其他方案有所缩减。从校准前后的差异角度,校准后各方案支出情况比校准前有所上升,校准后支出规模是校准前的1.1倍。这主要是由校准后给付人群的数量上升导致的。

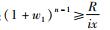

5.2.2 长护险基金筹资规模的预测定额组长护险基金当年筹资I1可以用单人筹资额i与参保人数x的乘积进行计算,w1为定额筹资的年增长率。i由政策方案确定,参保人数x有两种情况,一是覆盖参与城职保和城乡居保的北京方案,设为总人口数乘我国医保参保率;二是仅覆盖城职保参保人群的天津、汉中等方案,设其为在2021年职工医保参保人数基础上,结合近五年职工医保参保人数的年均增长率确定。因定额组的筹资增长率w1在实际试点实施过程中可参考的数据较少,在此暂不考虑w1对I1的影响。

|

(6) |

将本文所选试点方案推广至全国,结合试点筹资方案与全国参保人数预测结果。图 1显示开封、汉中方案的收入水平较低,2023年筹资收入均在400亿~600亿元之间。天津方案虽然与开封、汉中方案的参保人群一致,但因其单人筹资水平约为后者一倍,筹资收入在2030年上涨至1 179亿元。北京方案是唯一覆盖城乡居民的试点方案,筹资标准高、参保人群广,2030年筹资收入在2 500亿元以上。

|

图 1 8城长护险试点方案在校准前后的筹资压力 |

定比组长护基金测算收入I2则使用全口径城镇单位平均工资的60%作为缴费基数,p为已知长护筹资比例,w2为定比组的筹资增长率。式中s为全口径城镇单位平均工资,本文将2021年全国城镇非私营单位平均工资与城镇私营单位平均工资加权计算。s×60%×p为人均长护筹资额,与现有公开人均筹资额误差率在3%以下,说明测算具备参考价值。假设定比组筹资增长率w2与其缴费基数的年均增长率相同。综合五年全口径城镇单位平均工资年均增长率,假设w2波动区间6.15%~7.58%,由此产生I2的高方案和低方案。高方案为高筹资增长率情况,低方案反之,从筹资增长率的影响来看,高方案是低方案的1.13倍。

|

(7) |

筹资基数、参保人群、筹资增长率均一致的情况下,筹资规模差异是由筹资比例导致的。盘锦筹资比例为0.4%,南宁筹资比例为0.3%。福州和湘潭方案筹资比例分别为0.25%和0.24%。细微差距决定筹资规模之别。盘锦、南宁筹资收入较高,2030年筹资收入均在1 000亿元以上,其中盘锦方案的高收入可达1 600亿元以上。福州方案次之,2030年高收入情况下超过1 000亿元,低收入约为913亿元。湘潭方案2030年低收入规模仅876亿元。

由图 1可得出以下结论:首先,在定额筹资组中,校准后同期支出压力上涨6%,收支节点的出现提前1—2年,意味着收支相抵,基金当期零结余的情况提前出现。校准前北京、开封方案当期零结余交点分别出现在2026年和2027年,校准后两方案分别在2025年和2026年出现无法维持结余的情况。同样地,校准前天津方案在测算期未出现交点,校准后2030年当期收入耗尽。

北京方案率先出现当期收入耗尽的原因可能是其支出水平高、支出规模大,而在此处并未考虑筹资增长率,制约了筹资水平的增长。这证明了定额筹资的试点方案必须设计较为完善的筹资增长率。此外,天津方案零结余节点晚于开封方案,原因可能是前者的单人筹资额240元/人/年,而开封的单人筹资额仅有120元。定额组的四个城市中只有汉中方案在预测期内未出现明显当期无结余的现象。这可能与其给付待遇水平较低有关。

其次,对比定比组收支情况,湘潭、盘锦方案在预测期内持续保持收支平衡、略有结余。不同的是,前者的基金运转规模偏小,无论是支出还是收入均在1 000亿元以下,是定比筹资组中基金规模最小的方案。而盘锦方案的支出规模、收入规模都较大,其收支情况良好与筹资、给付规则设计较为完善有关。

筹资压力较为明显的是南宁、福州方案。校准前南宁方案高筹资在2030年前未出现收支节点,低筹资2024年出现轻微收不抵支情况,2029年情况渐缓,2030年前勉强满足收支平衡。而校准后,2023年后低筹资明显低于同期支出4~8个百分点。仅高筹资能满足校准后支出水平。说明若将南宁方案推广至全国,则筹资收入必须保证7%以上的增长率。同时福州方案的支出情况始终高于筹资收入,这可能是因为福州市60岁以上老龄人口占全市常住人口比例为16.76%[22],较全国平均水平18.7%来说,人口结构较偏向年轻化。本文将福州方案套入全国进行测算,存在误差,实际中福州方案的筹资压力应比本文测算结果较轻。

总之,对失能老年人口的误差率校准加剧了筹资的压力。若将本文中定额筹资组的代表方案推广至全国,则应考虑筹资增长率的设定,尤其是北京、开封方案。定比筹资组中的南宁、福州只有高筹资下才有保障收支平衡的可能,但高筹资增长率在前文设定中是7.58%,基本为近五年城镇就业人员平均工资年均增长率的最高值,因此对于定比组,则应考虑其筹资比例的调整。

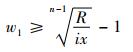

5.3 筹资制度的完善:筹资增长率的调整与筹资比例的探讨理想中的稳健的筹资收入不仅能够满足收支平衡的条件,还需要维持一定的当期结余。本文根据与长护险基金类似的、同样具有现收现付制的医保基金的收支结余关系,假设当期结余为年支出的10%。即理想当期收入可表示为:

|

(8) |

通过公式

|

(9) |

进一步推导可得:

|

大致估算w1的取值范围。以近五年通胀率为标准,天津、汉中方案筹资增长率大致保持在通胀率水平,即可在2030年前维持当期结余。但北京、开封的筹资压力较大,北京在2025年后筹资增长率w1需维持在3%~6%。开封方案在2027年后筹资增长率3%~4%。将w1的取值加入I1,调整后得到的曲线基本保持在理想收入与测算收入以上(图 2)。

|

图 2 调整后北京、开封、南宁和福州试点方案的筹资压力 |

南宁、福州方案在高方案、低方案下都无法满足理想结余率,则考虑调整筹资比例。观察图 1发现若将试点方案筹资与全国参保人数结合,南宁、福州与盘锦方案的待遇支付水平均处在450亿~460亿元范围内,与南宁、福州不同的是,盘锦方案的筹资收入更为稳健。因此,南宁、福州方案参考盘锦方案0.4%的筹资比例较为合适。调整后代入图 2,得到的曲线基本保持在理想收入与测算收入以上。

6 结论与政策建议 6.1 结论本文对2021—2030年的全国失能老年人口进行测算。综合我国2010—2020的老年人口数量增长趋势,对现有预测数据进行校准。在测算得到老年失能率13%~17%的基础上,对比待遇给付校准前后对收支平衡的影响。以保证收支平衡且留存当期结余为目标,对现有筹资方案进行调整。本文有以下结论:

(1) 针对全国失能老人总数的测算,校准后2021年失能老人由3 414万人上涨为3 640万人,占老年人口总数的13%;2030年失能老人由6 093万人上涨至6 452万人,占老年人口总数的17%。2021—2030年同期重度失能老人校准前后相差5%~7%。校准后同期支出压力上涨约6%,当期零结余的出现提前1~2年。北京、开封、南宁、福州长护险方案在2030年前出现明显筹资压力。

(2) 为缓解筹资压力,定额筹资的北京方案在2025年后筹资增长率需提高至3%~6%,开封方案在2026年后筹资增长率需维持在3%~4%。定比筹资目前盘锦方案的筹资与保障最有优势,福州、南宁方案的筹资压力相对较大,若考虑在现有保障水平下,则应将筹资比例提升至0.4%。

(3) 本文选择将第二批长护险试点方案作为研究对象,对现有研究做出延伸与补充。北京方案覆盖人群广、财政补贴水平高,因此在制度推行初期具备优势[13],但2025年后3%~6%筹资增长率对财政、社会缴费造成压力,且北京方案依托于经济发达、财政雄厚、护理市场较为健全的城市背景,虽易于制度推行,但并不适用于大范围推广。此外本文涉及的第二批试点中较为优势的是盘锦方案,考虑到参保范围广的试点方案对保障对象变动不敏感[13],盘锦方案可以考虑进一步扩大参保范围,再提升保障水平。

6.2 建议 6.2.1 建立灵活的筹资增长率动态调整机制国家医保局等部门《关于扩大长期护理保险制度试点的指导意见》中明确要求建立与经济社会发展和保障水平相适应的筹资动态调整机制。因此建议:首先,推动政策信息公开透明,科学预测长护险需求与供给规模。其次,保留基金结余的情况下,提高长护险筹资标准,与物价水平、工资收入水平相适应。筹资压力较大的需稳步提升筹资标准,避免临近收支节点的年份大幅提高筹资增长率,超出物价上涨水平。比如本文中的北京方案可自2024年起将筹资增长率逐年上涨1%,在2028年后保持在6%的水平。

6.2.2 长护险试点方案因地制宜,筹资与给付规则要根据当地老龄化程度、老年失能率设计福州因其老龄化水平低于全国平均水平,基金需求规模偏小,因而并不适于全国推行。而开封、汉中的老龄化水平高于全国平均水平,其基金支出却位于8个试点城市中的较低位置,容易引发制度保障缺位。其次,开封、湘潭方案应尤其重视居家护理形式的给付规则设计。结合实地调研情况,居家护理形式仍然是我国失能照护的主要护理方式,较低的居家护理给付标准可能导致妇女非正式照护的劳动价值被忽略。建议逐步探索居家照护者的补贴给付和喘息时间,鼓励灵活照护时间。最后,给付水平较低的汉中方案,支持中央财政向老龄化程度更高、失能情况更为严峻、经济水平发展较为落后的地区倾斜,鼓励长期护理资源有限的省市率先满足孤寡失能、高龄失能、“双困”老人等特殊群体的照护需求。[19]

作者声明本文无实际或潜在的利益冲突。

| [1] |

国家统计局. 第七次全国人口普查主要数据情况[EB/OL]. (2021-05-11) [2023-03-10]. http://www.stats.gov.cn/sj/zxfb/202302/t20230203_1901080.html

|

| [2] |

杨红燕. 去商品化与去家庭化: 老年照护服务体制的国际比较: 以欧洲14个典型国家为例[J]. 江淮论坛, 2019, 294(2): 143-150, 193. DOI:10.3969/j.issn.1001-862X.2019.02.025 |

| [3] |

王金营, 李天然. 中国老年失能年龄模式及未来失能人口预测[J]. 人口学刊, 2020, 42(5): 57-72. |

| [4] |

胡宏伟, 李延宇, 张澜. 中国老年长期护理服务需求评估与预测[J]. 中国人口科学, 2015(03): 79-89, 127. |

| [5] |

张园, 王伟. 失能老年人口规模及其照护时间需求预测[J]. 人口研究, 2021, 45(6): 110-125. |

| [6] |

张良文, 方亚. 2020-2050年我国城乡老年人失能规模及其照护成本的预测研究[J]. 中国卫生统计, 2021, 38(1): 39-42. |

| [7] |

王新军, 李雪岩. 长期护理保险需求预测与保险机制研究[J]. 东岳论丛, 2020, 41(1): 144-156. |

| [8] |

雷咸胜. 中国失能老年人长期照护需求规模预测及制度建设对策研究[J]. 残疾人研究, 2019(4): 80-87. |

| [9] |

戴卫东, 汪倩格, 朱儒城, 等. 长期护理保险试点政策的特征、问题与路径优化: 基于两批29个国家试点城市政策的比较分析[J]. 中国软科学, 2022(10): 41-50. |

| [10] |

汤薇, 粟芳. 中国长期护理保险不同筹资模式研究[J]. 财经研究, 2021, 47(11): 34-48. |

| [11] |

田勇. 中国长期护理保险财政负担能力研究: 兼论依托医保的长期护理保险制度的合理性[J]. 社会保障研究, 2020(1): 33-47. |

| [12] |

曹信邦. 中国长期照护财务供给多元主体的融合机制研究[J]. 中国行政管理, 2019, 411(9): 107-112. |

| [13] |

李佳. 中国长期护理保险制度财政负担可持续性研究: 基于17种试点方案测算[J]. 社会保障评论, 2020, 4(4): 53-71. |

| [14] |

米红, 纪敏, 刘卫国. 青岛市长期护理保险研究[M]. 北京: 中国劳动社会保障出版社, 2019.

|

| [15] |

徐芳. 长期护理保险制度给付风险管理研究[M]. 武汉: 华中师范大学出版社, 2022.

|

| [16] |

崔晓东. 中国老年人口长期护理需求预测: 基于多状态分段常数Markov分析[J]. 中国人口科学, 2017(6): 82-93, 128. |

| [17] |

陈鹤, 赵姗姗, 崔斌. 长期护理保险试点财务赤字风险的评估研究: 基于第一批15个试点方案的分析[J]. 中国卫生政策研究, 2021, 14(12): 42-50. |

| [18] |

杨菊华, 卢瑞鹏. "漂老"与"老漂": 国内老年流动人口的研究进展与展望[J]. 西安交通大学学报(社会科学版), 2023, 43(1): 84-94. |

| [19] |

李雨潼. 中国老年流动人口特征及社会融入分析[J]. 社会科学战线, 2021(3): 270-275. |

| [20] |

国家卫生健康委, 全国老龄办. 2021年度国家老龄事业发展公报[EB/OL]. (2022-10-26)[2023-03-10]. https://www.gov.cn/xinwen/2022-10/26/content_5721786.htm

|

| [21] |

国家统计局. 中华人民共和国2022年国民经济和社会发展统计公报[EB/OL]. (2023-02-28)[2023-03-10]. https://www.gov.cn/xinwen/2023-02/28/content_5743623.htm

|

| [22] |

福州市统计局. 福州市第七次全国人口普查公报(第一号)——全市人口情况[EB/OL]. (2021-05-24)[2023-03-10]. http://www.fuzhou.gov.cn/zgfzzt/fzsdqcqgrkpc/202109/t20210930_4199382.htm

|

(编辑 薛云)