构建多层次医疗保障体系是实现健康中国战略的基本路径,是实现全民健康覆盖的必然选择。自2009年深化医药卫生体制改革以来,国家出台多项政策文件大力推进商业健康保险的发展,2020年《中共中央国务院关于深化医疗保障制度改革的意见》进一步明确了商业健康保险是医疗保障制度体系的重要组成。[1]

2020年以来,各地“惠民保”类的商业医疗保险相继推出,发展迅速,反响热烈。此类普惠型商业医疗保险由商业保险公司主办,基本医疗保险参保者可自愿参加,特点为参保前置条件较少、保费较低、与当地基本医疗保险的保障范围相衔接。截至2021年10月,共超过140种普惠型商业医疗保险(以下简称“普惠型商保”)方案在全国各地实施,覆盖八千多万参保者,保费收入超过80亿元。[2]然而,目前全国范围内普惠型商保的保费水平、保障范围和程度、运行方式各不相同,缺乏系统性的评价和比较。

本研究旨在构建普惠型商业医疗保险评价框架和发展指数,并应用此工具对实际运行的普惠型商保方案进行评价和比较,为促进普惠型商保的发展提供参考。

1 资料与方法 1.1 调查对象研究截至2021年6月30日,全国共有24个省(自治区、直辖市)正式实施了104款普惠型商业医疗保险,其中7款普惠型商保含有多个不同层次的保障方案。本研究将同一保险名称下的不同保障方案算作不同的保险产品,且不包含360城惠保系列、全民普惠保等全国可保、非定制型的保险,共计有113种普惠型商保方案作为研究对象,同一个城市实施多种保险方案则记为城市名+A、B等英文字母。

1.2 资料来源全国各普惠型商保的基本情况来源于其官方公众号、小程序及网站、省市政府相关部门的官方网站等渠道,研究梳理公开发布的保险产品介绍、参保条件、筹资标准、保障待遇、组织运行等信息,收集相关文件和宣传报道,并通过二手数据收集和专题调研获得各普惠型商保方案的参保数据。

1.3 研究方法为构建普惠型商业医疗保险的发展指数,本研究综合采用文献收集、描述性统计、专家咨询和指数构建方法,建立递阶性的层次结构以形成指标体系,并构建发展指数。首先,在中国知网、Web of Science的文献网站检索普惠型商保的发展现况、保险筹资和运行原理及评价方法、常用的指标构建方法等相关文献,初步形成评价指标;再对已收集到的全国各普惠型商保的信息进行描述性统计,按照各项指标的数据分布情况设定评分标准。[3]

其次,通过多轮专家咨询,对普惠型商保的评价指标、指标权重、评分标准、得分计算方法及最终构建的发展指数进行验证和完善。经专家充分讨论,将普惠型商保的评价指标进行细化,由于指标数量较少,参考专家意见后对各二级指标赋予平均权重,并对评分标准进行修改,确定根据各普惠型商保在各指标项的实际情况进行评分和加权以得到综合得分的方法。为验证评价指标体系的一致性和有效性,分别进行信度和效度检验。信度检验采用Cronbach’s α系数作为内部信度系数,系数值大于0.6则信度较好。[4]效度采用主成分分析法开展因子分析,先进行Bartlett球形检验和KMO检验初步验证效度(球形检验卡方统计量的P值<0.05或KMO检验系数>0.5),再进行方差正交旋转,提取主要因子,并计算累计方差解释率,解释率>50%则效度较好。[5-6]

最后,基于联合国开发计划署提出的人类发展指数(Human Development Index, HDI)的测算方法研制普惠型商业医疗保险发展指数,其原理为利用特定国家或地区的预期寿命、教育水平和生活质量三项基础变量,分别计算其相对排序并求几何平均数作为发展指数,以衡量和比较各国经济社会发展的整体水平。[7]参照此方法将普惠型商保不同维度上的得分作为基础变量,并在此基础上集成为普惠型商业医保发展指数,以综合反映普惠型商保的发展水平。

2 发展指数的研制由于普惠型商保尚处于发展初期,大多数商保方案处于第一年运行期内,缺乏实际保障水平和运行结果信息。经过专家逐个遴选和讨论,综合考虑指标的代表性和均衡性,主要从保障能力和保障水平两个维度开展评价:(1)保障能力维度根据保险筹资和运行的原理[8],选择筹资适应性、风险共担能力和持续发展能力3个一级指标及其下6个二级指标,反映普惠型商保风险统筹、可持续运行的保障能力;(2)保障水平维度借鉴世界卫生组织提出的全民健康覆盖的三个维度,包括保险覆盖的广度即覆盖人群情况、宽度即覆盖服务的范围、深度即财务风险分担[9],选择覆盖广度、宽度、深度3个一级指标及其下8个二级指标反映普惠型商保的保障程度。各级指标如表 1所示。

| 表 1 普惠型商业医疗保险评价维度及指标 |

筹资适应性主要反映普惠型商保筹资水平与参保者筹资能力之间的适应性,用保费金额与城镇居民可支配收入的比值来衡量。筹资适应性比值越小,居民对商保筹资的可接受性越好。

风险共担能力反映普惠型商保风险统筹能力的强弱。依据大数法则和保险的基本原理,风险共担能力取决于筹资金额和参保人数,由2个二级指标衡量:(1)年筹资金额:普惠型商保参保者每年需缴纳的保费。(2)参保人数:指本研究所收集到该普惠型商保的参保人数。保费金额越高,参保人数越多,则普惠型商保所能筹集的资金总量越多,风险统筹能力越强。

持续发展能力重点评价保险运行的现况和潜力,对政策、服务、市场的相关情况综合考量,包含3个二级指标:(1)政府支持力度,有2个三级指标:一是政府参与程度,指政府是否发布普惠型商保相关文件、官方解释其政策、指导保险产品设计、参与保险推广;二是可否使用医保个人账户缴纳保费。(2)服务支撑程度,通过参与运营的保险公司类型和规模来衡量。(3)市场参与度,通过承办同一普惠型商保的保险公司数量来衡量。政府支持力度越大、服务支撑程度越高、市场参与度越适宜,持续发展能力越强。

2.2 保障水平维度广度指普惠型商保设定的参保限制条件。参保条件对既往症人群是否允许参保、能否获得报销以及报销比例是否降低等方面的限定,衡量其对参保人数以及参保者受益情况的影响。参保限制条件越少,保障广度越广。

宽度指保险方案所覆盖的医药服务的范围、种类、数量。覆盖服务由4个二级指标衡量,包括:(1)覆盖基本医保范围内服务(费用)情况,由2个三级指标衡量:一是覆盖住院服务(费用)情况,二是覆盖门诊特殊疾病、门诊慢性病情况。(2)覆盖基本医保范围外特药情况,由2个三级指标衡量:一是普惠型商保特药目录中的药品数量,二是普惠型商保特药目录所列出的药品适应症数量。(3)覆盖基本医保范围外的住院服务情况。(4)覆盖基本医保范围外其他服务和附加服务情况,由2个三级指标衡量:一是其他服务覆盖情况,指普惠型商保覆盖质子重离子治疗、PET-CT检查、高值耗材等服务;二是附加服务,如参保后可额外获得健康咨询、慢病管理、药品配送、疾病预防、门诊绿色通道等增值服务。覆盖范围越多,保障宽度越宽。

深度指普惠型商保的补偿水平,可由保险待遇中起付线、报销比例和封顶线的设定反映。补偿水平由3个二级指标衡量:(1)综合起付线是普惠型商保的覆盖范围的各项医药服务保障的起付线之和。(2)综合报销比例是普惠型商保的覆盖范围的各项医药服务保障的平均报销比例。(3)综合封顶线是普惠型商保的覆盖范围的各项医药服务保障的封顶线之和。综合起付线越低、综合报销比例和综合封顶线越高,保障深度越深。

2.3 两个维度评价指标的信效度研究验证了该指标体系的信度和效度。信度分析结果显示,一级和二级指标及总体的Cronbach’s α系数在保障能力维度和保障水平维度均大于0.6,指标体系的内部一致性较好,信度较高。效度检验结果显示,两维度一级和二级指标的KMO值均大于0.5,且Bartlett球形检验的卡方值在α=0.05的水平下显著可利用主成分分析法进行Varimax方差正交旋转,分别在两个维度各提取到2个主要因子,累计方差解释率大于或接近50%,体现较好的结构效度。

| 表 2 普惠型商业医疗保险指标体系信度及效度检验 |

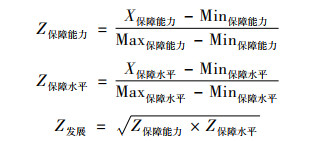

借鉴人类发展指数的思路,构建我国普惠型商保发展指数。应用上述普惠型商保保障能力和保障水平两个维度的指标体系,对各普惠型商保不同维度的发展现况进行评分:对筹资适应性、风险共担能力和持续发展能力三方面进行评分,并加权综合为保障能力得分;对参保条件、覆盖服务和补偿政策三方面进行评分,并加权综合为保障水平得分。按照各保险方案的保障能力和保障水平得分在全国普惠型商保中所处的相对水平,计算保障能力指数和保障水平指数,并在此基础上集成为普惠型商保发展指数。发展指数的计算公式如下:

|

其中,X保障能力和X保障水平分别指某个普惠型商保在两大维度上的相应得分,Max保障能力、Max保障水平和Min保障能力、Min保障水平为纳入评价的全部普惠型商保方案保障能力和保障水平得分的最大值和最小值。基于上述公式,计算某普惠型商保保障能力的指数值Z保障能力和保障水平指数Z保障水平,两者的几何平均数为发展指数值。

3 发展指数的应用 3.1 普惠型商保发展现况为评价我国普惠型商保发展情况,本研究对113种普惠型商保方案的相关指标进行分析。

保障能力现况:各普惠型商保方案筹资适应性比值的中位数为1.68,年筹资金额的中位数为68元,参保人数中位数为22万人。有97个商保方案(占85.84%)获得了政府的指导或支持,23个商保方案(占20.35%)允许参保者使用其基本医保个人账户余额缴纳保费,60个商保方案(占53.10%)由1家保险公司单独承保。

保障水平现况:从参保条件看,仅有10个商保方案(占8.85%)对既往症人群参保和报销没有条件限制,16个商保方案(占14.16%)允许既往症人群参保但既往症费用的报销比例较普通人群降低,79个商保方案(占69.91%)允许既往症人群参保但既往症费用不报销,8个商保方案(占7.08%)不允许既往症人群参保。从覆盖服务范围看,110个商保(占97.35%)覆盖基本医保支付范围内住院费用,87个商保(占76.99%)覆盖特定高额药品费用,覆盖基本医保支付范围内门特/门慢费用、基本医保支付范围外住院费用和其他医疗费用的商保数占比分别为40.71%、33.63%和17.70%,89个商保(占78.76%)提供附加增值服务。从政策补偿水平看,各商保方案综合起付线的中位数为2万元,综合报销比例为80%,综合封顶线的中位数为200万元。

3.2 普惠型商保发展指数评价结果应用前述构建的发展指数工具,对各地普惠型商保的发展水平进行测量。以全国113种普惠型商保保障能力指数和保障水平指数的中位数(66.47分和65.81分)作为划分标准,目前我国普惠型商保的发展情况可划分为四大类别(图 1)。

|

图 1 我国普惠型商保发展的四大类别 |

第一类别为发展指数处于第一象限的普惠型商保,其保障能力高且保障水平高,主要集中于长三角地区、珠三角地区、直辖市和省会城市。这些地区多拥有较高的经济发展和基本医疗保障水平,在此基础之上普惠型商保通过政府强有力的支持、较充分的筹资、较为合理的运行机制,提供较高水平的保障,在多层次医疗保障体系中发挥了积极的补充保障作用。第二类别为发展指数处于第二象限的普惠型商保,其保障水平较高,然而保障能力有限,可能存在筹资水平偏低、政府支持不足、运行机制不够合理等情况,在实施中可能会面临商保运行及其可持续性的挑战。第三类别为发展指数处于第四象限的普惠型商保,其保障能力较高,表明在政府支持、筹资水平、运行机制等方面具有相对优势;然而保障水平有限,提示在保险产品待遇设计中可能存在不足,未能提供相对充分的保障。第四类别为发展指数处于第三象限的普惠型商保,其保障能力较低且保障水平也较低,这组保险方案的风险统筹能力和财务风险保护水平均相对有限,在后续的实施中可能会失去对参保者的吸引力,存在可持续性的隐患。

4 讨论与建议 4.1 发展指数可作为评价和比较普惠型商保发展水平的工具,有较好的科学性和适用性普惠型商保在全国迅速发展并呈现出多样性,然而尚缺乏评价其发展水平的工具。本研究研制的普惠型商保发展指数,以人类发展指数的构建方法为基础,结合医疗保险理论和全民健康覆盖框架,形成适合普惠型商保特点的评价工具,可用于全面、综合评价各地普惠型商保的发展情况并进行比较研究,为普惠型商保的完善和发展提供参考。从实际应用情况来看,本研究应用此工具对截至2021年6月30日全国已正式实施的113种普惠型商保方案进行评价,显示出该评价工具较好的信度和效度,具有可操作性,评价结果具有区分度。

4.2 基于发展指数评估,对普惠型商保的发展给予分类指导如前所述,基于发展指数评估的结果,可将我国当前各普惠型商保的发展情况分为四大类,表明保险发展水平呈现一定梯度和差异。应基于各普惠型商保发展的实际情况和在全国同类保险中所处的相对水平,给予分类指导,促进普惠型商保的发展。第一类保障能力高且保障水平高的普惠型商保,建议持续完善现有商保方案和各项支持政策,进一步发挥普惠型商保在多层次医疗保障体系中的作用。第二类为保障水平较高而保障能力有限的普惠型商保,建议应通过增强筹资能力、提升政府支持、改善运行机制等方式着力提高保障能力。第三类为保障能力较高而保障水平有限的普惠型商保,具有较大的发展潜力,建议借鉴其他省市的经验和做法,通过设计更为合理的福利待遇提升保障程度。第四类为保障能力和保障水平均较低的普惠型商保,具有较大的提升空间,建议商保公司进一步优化保险方案设计和运营,当地政府部门有针对性地予以支持,以促进其保障能力和水平的提升,强化可持续发展。

4.3 发展指数的局限性和进一步研究方向本研究研制的普惠型商保发展指数还存在一定的局限性。第一,对于保障水平的评价指标主要采用保险方案条款的名义保障水平衡量,而非实际保障水平。这主要是由于在本研究完成之时大部分普惠型商保尚在第一年运行中,没有赔付率等实际保障水平的结果;同时,商业保险运行的数据并非完全向社会披露,实际运行结果数据的可获得性存在一定障碍。第二,在评价标准方面,各指标的评价标准为相对标准,根据纳入研究的全部商保方案在各指标上的分布确定,如四分位数等,未设定各指标的绝对评价标准。这主要是由于普惠型商保尚处于发展初期,在各评价维度和指标上的表现尚处于发展变化中,难以设定较为公认的评价标准绝对值。

随着今后对普惠型商保发展指数的进一步深入研究,可以重点在以下方面完善发展指数:一是在普惠型商保数据可获得的条件下,纳入保险实际运行和保障结果指标代替目前的政策性保障水平指标,如纳入续保率、基金赔付率、参保者受益率、患者实际补偿比等指标,使发展指数更充分地反映保险方案实际运行情况。二是对于指标的评价标准可以动态调整。在实际应用中可根据纳入评价范围的商保方案对各指标的分布进行调整;亦可在保险运行趋于稳态时将目前以相对值设定评价标准的方式调整为设定绝对值作为标准,以便于对普惠型商保方案进行纵向的评估和比较。

作者声明本文无实际或潜在的利益冲突。

| [1] |

中共中央国务院. 中共中央国务院关于深化医疗保障制度改革的意见[EB/OL]. (2020-03-05)[2021-05-12]. http://www.gov.cn/zhengce/2020-03/05/content_5487407.htm

|

| [2] |

健康保险工作委员会. "惠民保"发展模式研究报告[R]. 中国卫生信息与健康医疗大数据学会等, 2022.

|

| [3] |

芦炜, 张宜民, 梁鸿, 等. 医保签约管理模式下的家庭医生制度绩效评价指标研制与结构过程评价[J]. 中国卫生政策研究, 2016, 9(8): 15-22. |

| [4] |

胡红濮, 刘硕, 陈荃, 等. 人口健康信息化评价指标体系构建研究[J]. 中国卫生政策研究, 2016, 9(12): 6-11. |

| [5] |

肖晓华, 黄卓敏, 伍娅菲, 等. 医养结合养老机构服务绩效评价指标体系的构建[J]. 中国全科医学, 2019, 22(26): 3233-3237. DOI:10.12114/j.issn.1007-9572.2019.00.153 |

| [6] |

成撒诺, 何坪, 邓宇, 等. 重庆市基本公共卫生服务绩效考核指标体系构建研究[J]. 中国全科医学, 2018, 21(10): 1161-1166. DOI:10.3969/j.issn.1007-9572.2018.10.005 |

| [7] |

United Nations Development Programme. Human Development Report 2010: The Real Wealth of Nations: Pathways to Human Development[R]. New York, 2010.

|

| [8] |

张艳辉. 保险经营中的大数法则与规模经济性[J]. 财贸研究, 2003(3): 3-8. |

| [9] |

世界卫生组织. 世界卫生报告卫生系统筹资实现全民覆盖的道路[R]. 2010.

|

(编辑 刘博)